Банку России стоит подумать о снижении ставки в декабре на 50 б.п.

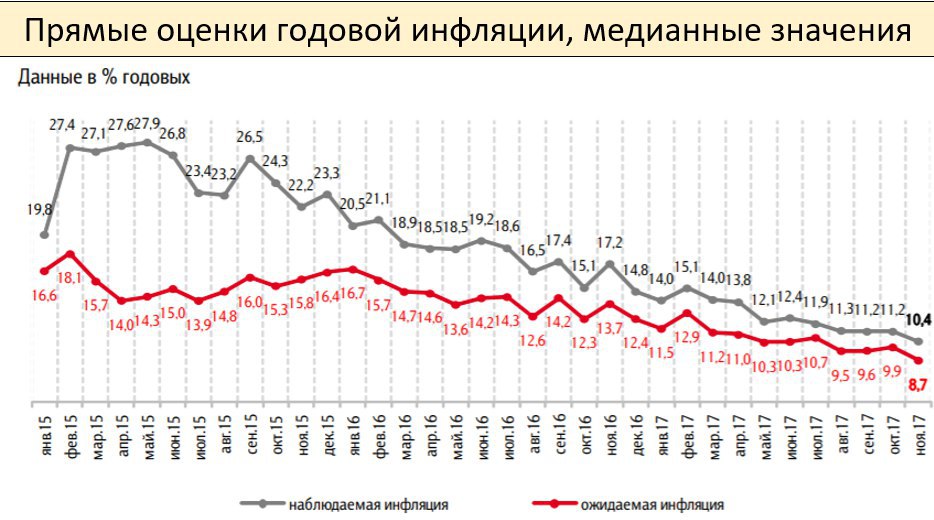

В ноябре зафиксировано достаточно резкое снижение инфляционных ожиданий населения (рост цен в следующие 12 месяцев) – с 9.9% сразу до 8.7%. Это новый исторический минимум. Оценка населением наблюдаемой инфляции (рост цен за последние 12 месяцев) также резко снизилась – с 11.2% до 10.4%. В ноябре несколько улучшились и потребительские настроения, правда, незначительно – индекс потребительских настроений вырос с 97 до 98 пунктов, это ниже, чем было в сентябре (101) и в январе 2017 года (99).

Банк России традиционно уделяет повышенное внимание инфляционным ожиданиям, заявляя, что сначала мы должны их (ожидания) «заякорить» на уровне около 4%, а уж потом переходить к нейтральной монетарной политике. Да, ожидания сейчас ещё далеки от таргета, но их резкое снижение даёт основания для более агрессивного снижения ставок в конце года. Другой важный аргумент (менее значимый для ЦБ) – резкое ухудшение экономической конъюнктуры в конце года https://t.me/russianmacro/423 и продолжающаяся стагнация корпоративного кредитования https://t.me/russianmacro/382. Ну и, наконец, текущие показатели инфляции продолжают уходить вниз. Я уже писал, что на конец ноября инфляция может составить 2.5%, а по году мы можем выйти на 2.3% https://t.me/russianmacro/449.

Более сильное снижение ставки могло бы также ослабить повышательное давление на рубль, которое в 1-м квартале может усилиться вследствие сезонности и сохранения высокого спроса на российский долг. В глазах международных инвесторов ОФЗ остаются привлекательным инструментом для кэрри-трейда https://t.me/russianmacro/456.

С отчётом Центробанка можно ознакомиться здесь: http://cbr.ru/Collection/Collection/File/2537/Infl_exp_17-11.pdf