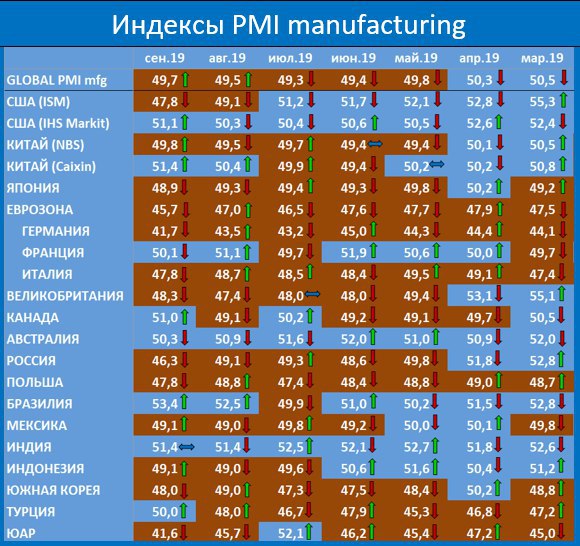

Индекс Global PMI mfg, характеризующего деловую конъюнктуру в мировой промышленности, в сентябре продемонстрировал небольшой рост, причем, второй месяц подряд, поднявшись с 49.5 до 49.7 пунктов. Тем не менее, Global PMI mfg пятый месяц подряд остается ниже уровня 50 пунктов, который служит водоразделом между ростом и сокращением сектора.

Интересный момент – рост субиндекса, характеризующего новые экспортные заказы – с 47.4 до 48.0. Это индикатор конъюнктуры мировой торговли. Он уже 13 месяцев подряд находится в отрицательной области (ниже 50 пунктов). Его столь заметный рост зафиксирован впервые с ноября 2017г, что сигнализирует о небольшом улучшении в глобальной торговле. Напомню, что именно в сентябре США и Китай сделали шаги навстречу друг другу в торговых спорах, приостановив повышение тарифов по ряду товаров.

Интересный момент – рост субиндекса, характеризующего новые экспортные заказы – с 47.4 до 48.0. Это индикатор конъюнктуры мировой торговли. Он уже 13 месяцев подряд находится в отрицательной области (ниже 50 пунктов). Его столь заметный рост зафиксирован впервые с ноября 2017г, что сигнализирует о небольшом улучшении в глобальной торговле. Напомню, что именно в сентябре США и Китай сделали шаги навстречу друг другу в торговых спорах, приостановив повышение тарифов по ряду товаров.