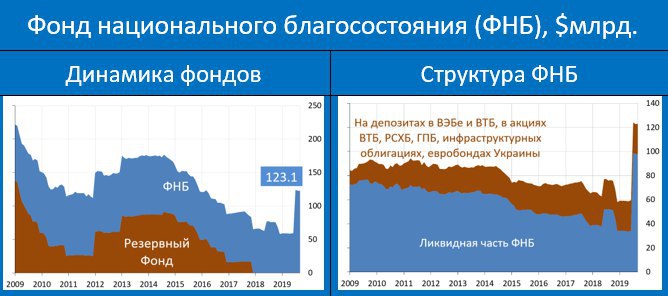

Размер ФНБ в сентябре вырос на $0.2 млрд до $123.1 млрд. Причина роста – валютная переоценка. Ликвидная часть ФНБ уменьшилась на $0.4 млрд до $97.7 млрд. Уменьшение ликвидных резервов отчасти было связано с тем, что из средств ФНБ на 2 млрд руб был профинансирован Росавтодор под строительство ЦКАД.

Минфин с начала этого года купил валюты примерно на $35.4 млрд. Эти деньги поступят в ФНБ лишь в середине следующего года, так что фактический размер ликвидных резервов составляет сейчас около $133 млрд или порядка 8.1% ВВП. При нынешних ценах на нефть к концу года ликвидные резервы приблизятся к 9% ВВП.

Минфин с начала этого года купил валюты примерно на $35.4 млрд. Эти деньги поступят в ФНБ лишь в середине следующего года, так что фактический размер ликвидных резервов составляет сейчас около $133 млрд или порядка 8.1% ВВП. При нынешних ценах на нефть к концу года ликвидные резервы приблизятся к 9% ВВП.