ОЦЕНКА ТЕКУЩЕЙ ЭКОНОМИЧЕСКОЙ СИТУАЦИИ НА МАКСИМУМЕ С АПРЕЛЯ

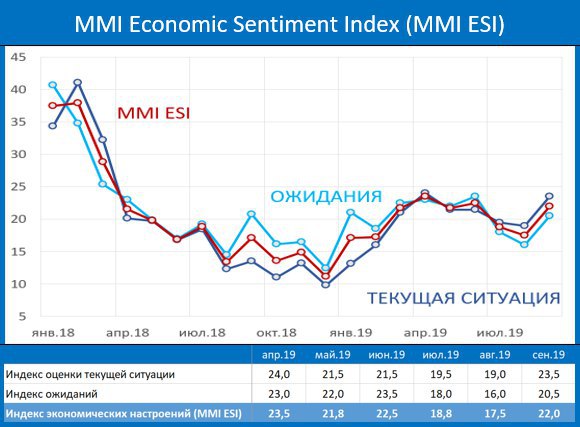

Традиционный ежемесячный опрос https://t.me/russianmacro/6020, проводившийся на нашем канале 27-30 сентября, зафиксировал улучшение экономических настроений.

Индекс MMI ESI вырос с 17.5 до 22.0 пунктов, что явилось максимальным значением за последние три месяца. При этом индекс, характеризующий оценку текущей экономической ситуации, поднялся с 19 до 23.5 пунктов (максимум с апреля); индекс, характеризующий ожидания, вырос с 16 до 22 пунктов (максимум с июня).

Традиционный ежемесячный опрос https://t.me/russianmacro/6020, проводившийся на нашем канале 27-30 сентября, зафиксировал улучшение экономических настроений.

Индекс MMI ESI вырос с 17.5 до 22.0 пунктов, что явилось максимальным значением за последние три месяца. При этом индекс, характеризующий оценку текущей экономической ситуации, поднялся с 19 до 23.5 пунктов (максимум с апреля); индекс, характеризующий ожидания, вырос с 16 до 22 пунктов (максимум с июня).