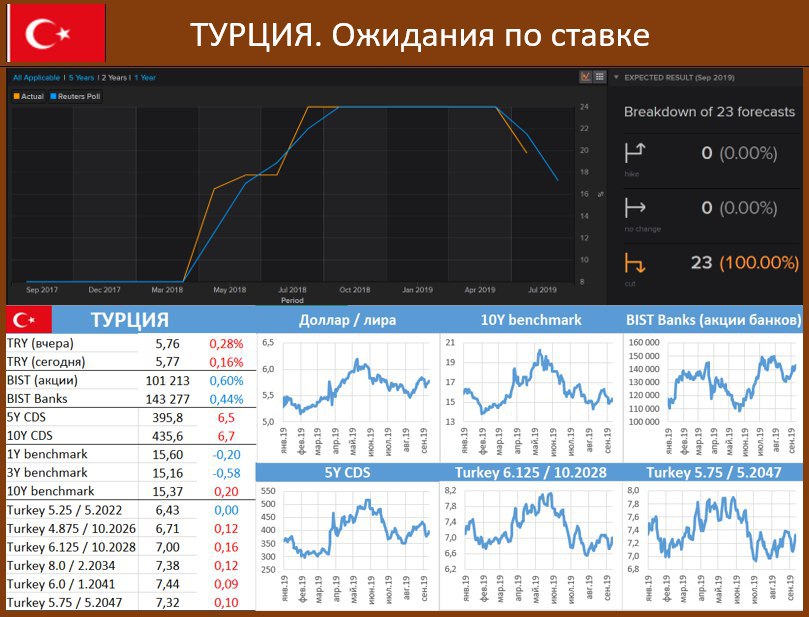

Минфин и ЦБ: не надо ничего менять

• ЦБ: инфляция может уйти ниже 4%, но нет оснований ожидать от ЦБ мягкой денежной политики

• Минфин: не надо стимулировать рост за счет наращивания госрасходов и резкого снижения ставок

=========

ЦБ сегодня решил немного подкорректировать рыночные ожидания в отношении дальнейшей траектории снижения ставок. Глава департамента кредитно-денежной политики Алексей Заботкин заявил, что оснований ожидать от ЦБ мягкой кредитно-денежной политики нет. При этом он не исключил, что инфляция по итогам года может уйти ниже 4% (официальный прогноз ЦБ: 4-4.5%), но подчеркнул, что снижение ставки на 50 бп возможно только при значительном изменении прогноза инфляции.

По словам Заботкина замедление экономики носит временный характер: налоги повысили, но деньги эти в экономику через увеличение госрасходов не вернулись. Заботкин надеется, что правительство не будет спешить «впихнуть» отложенные расходы в оставшиеся до конца года 4 месяца, и часть из них перейдёт на 2020 год. Но, по его мнению, это всё-равно, фактор временный, деньги в экономику вернутся, и ЦБ не нужно сейчас реагировать на провал в бюджетной политике.

Заботкин высказал и ещё одну оригинальную мысль, не звучавшую пока в публичном пространстве: деглобализация (торговые войны) снижают потенциальный ВВП, невысокие темпы роста мировой экономики (а вслед за миром и российской) становятся новой нормальностью, и бороться с этим монетарными методами неправильно, т.к. это вызовет только перегрев.

Заботкина неожиданно поддержал Минфин. Замминистра Владимир Колычев заявил, что не стоит ради стимулирования роста наращивать бюджетные вливания и принимать нестандартные решения в денежно-кредитной политике. На необходимость нестандартных решений в области ДКП (т.е. резкое снижение ставок после того, как будет задавлен рынок потребкредитования) последнее время намекал Минэк. Похоже, что его идеи не находят поддержки в экономическом блоке правительства.

Владимир Колычев сделал и ещё одно важное заявление, сообщив, что Минфин и Минэк начали обсуждать предложение ЦБ по повышению планки расходования ФНБ. Сейчас необходимый минимум ФНБ установлен на уровне 7% ВВП, есть предложение его поднять. Похоже, поднимут. Здесь позиции Минэка и Минфина скорее совпадают. Если поднимут, то это будет важнейший фактор в пользу более мягкой кредитно-денежной политики, переходить к которой ЦБ сейчас опасается. Возможно, что вопрос повышения планки расходования ФНБ и станет разменной монетой в споре ЦБ и Минэка о необходимости более низких ставок.

===============

Я по-прежнему считаю, что вероятность увидеть ключевую ставку на уровне 6.5% к концу года существует. Я бы оценил эту вероятность в 55%. Вероятность снижения ставки до 6.75% - 90%. Очень важно для прогноза, какой сигнал даст ФРС США 18 сентября. Скорость снижения ставок в мире окажет непосредственное влияния на снижение ставки ЦБ.

На следующий год есть вероятность снижения ставки ЦБ до 5.5%. Но базовый сценарий, наверное, пока 6%.