Что сказал Пауэлл на пресс-конференции

Главный посыл –

не спешите закладывать в Ваши прогнозы снижение ставок. С экономикой всё нормально. Экономический рост и темпы создания новых рабочих мест с начала года – чуть выше прогнозов ФРС, инфляция, напротив, чуть ниже. В Европе и Китае ФРС видит некоторые признаки улучшения ситуации за последний месяц. Никаких поводов двигать ставку в каком-либо направлении пока нет.

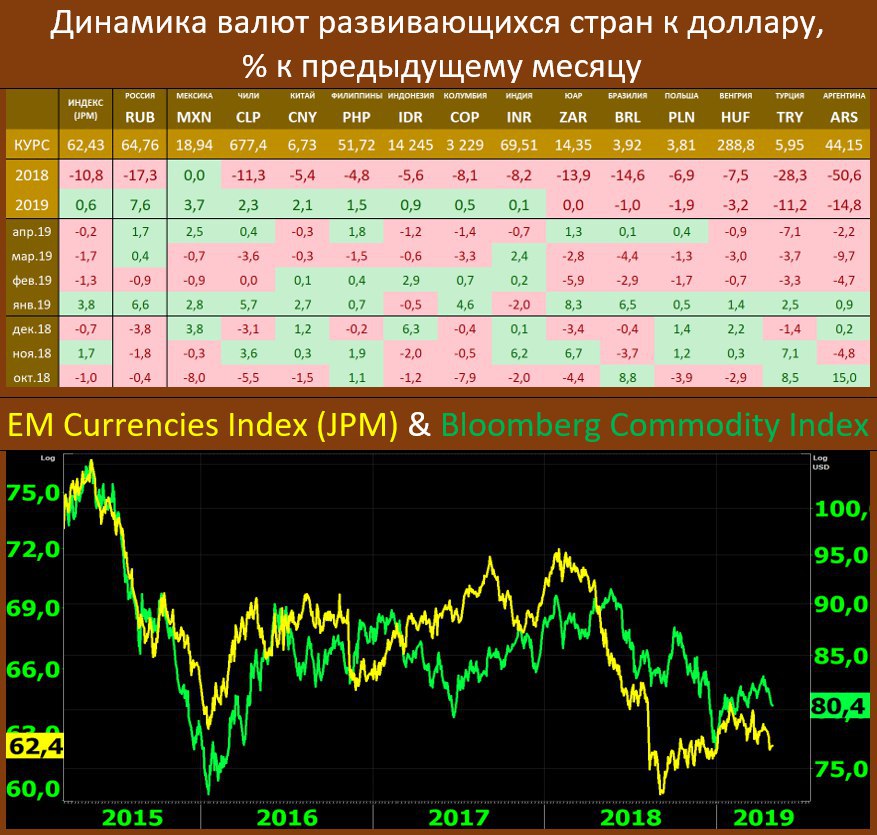

Реакцией на заявления Пауэлла стало укрепление доллара, падение акций и UST. Сегодня акции пытаются расти, доллар и UST относительно стабильны. Снижаются валюты emerging markets, особенно заметно движение в рубле (65.25). Доллар/лира пока держится ниже 6.

Я

писал вчера, что накануне заседания FOMC фьючерсы указывали на возможность снижения ставки уже в октябре. После вчерашней пресс-конференции ожидания изменились. Рынок, по-прежнему, ожидает следующее движение по ставкам вниз, но произойти это может, скорее всего, уже в следующем году. Фьючерсы на ставку

показывают, что вероятность снижения ставки в декабре примерно 50/50, в январе – чуть больше 50%. Пара хороших макроотчётов, и ожидания сместятся ещё вправо. В свете такого изменения ожиданий очень важной будет завтрашняя статистика по рынку труда.

Если инвесторы поймут, что ждать снижения ставок не стоит, а следующим движением может быть даже их повышение, то для emerging markets это станет холодным душем и практически наверняка приведёт к ощутимой коррекций и в акциях, и в валютах, и, особенно, в бондах.