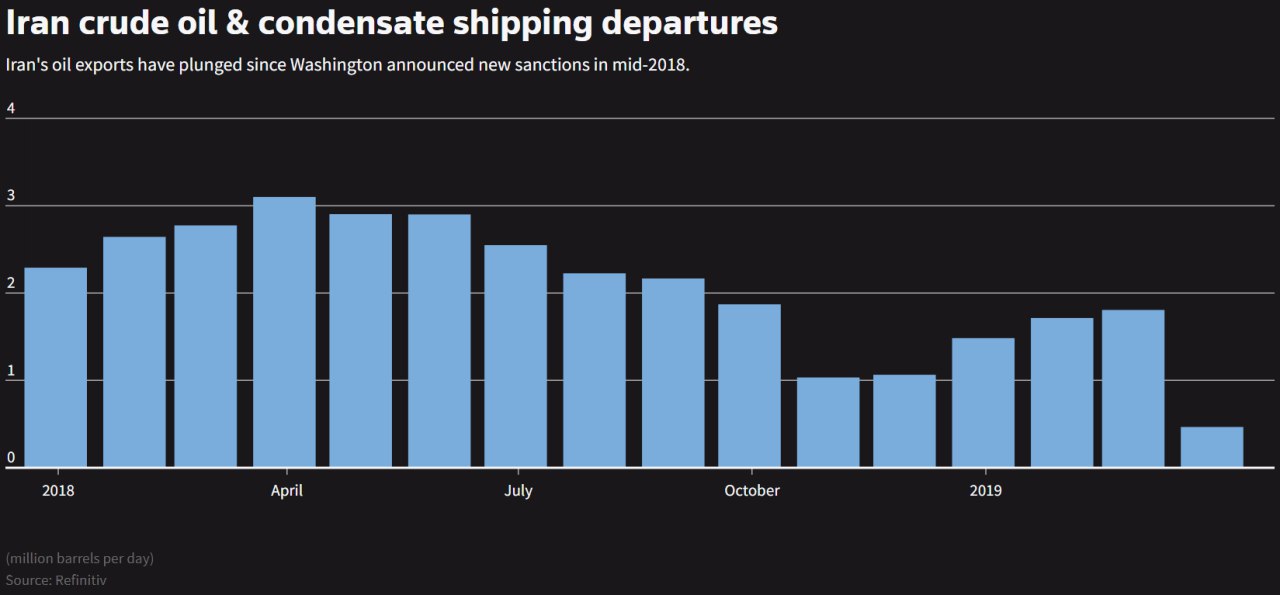

Главная новость с утра - скачок цен на нефть (Brent поднималась до $74.2, сейчас - $73.6), вызванный сообщением Washington Post о том, что США больше не будут давать отсрочку покупателям иранской нефти. Несмотря на введённые в ноябре санкции, ряд стран могли покупать иранскую нефть. Со 2 мая США потребуют у них остановить импорт нефти из Ирана. Вышеприведённый график показывает, что экспорт Ираном нефти уже существенно упал с момента введения санкций. Очевидно, что в случае дальнейшего сокращения поставок нефти из Ирана от Саудовской Аравии потребуется наращивание поставок. И, конечно, ни о кокой пролонгации соглашения ОПЕК+ на второе полугодие речи уже идти не может. Резкие скачки цен на нефть могут негативно сказаться на глобальном аппетите к риску. Фондовые рынки в Азии сегодня с утра преимущественно в минусе. Валюты EM также снижаются за исключением рубля (USD/RUB - 63.8). Рост нефтяных котировок - не очень хорошая новость для Турции, финансовые рынки которой остаютаются в состоянии стресса