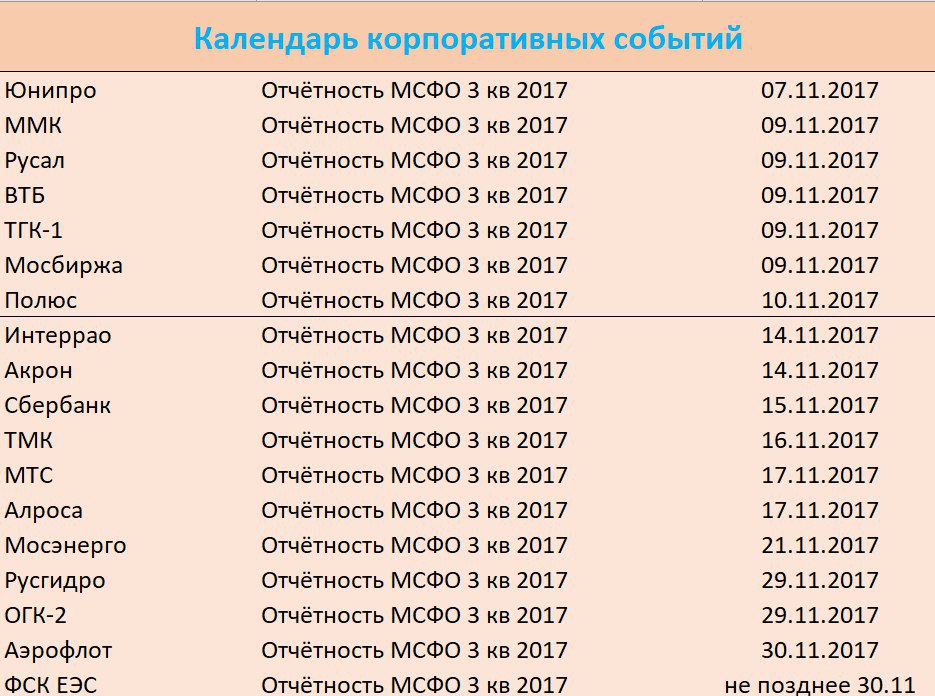

Ростелеком, отчёт за 3-й квартал – небольшие признаки улучшения

Ростелеком представил отчётность за 3-й квартал, в которой просматриваются небольшие признаки улучшения ситуации.

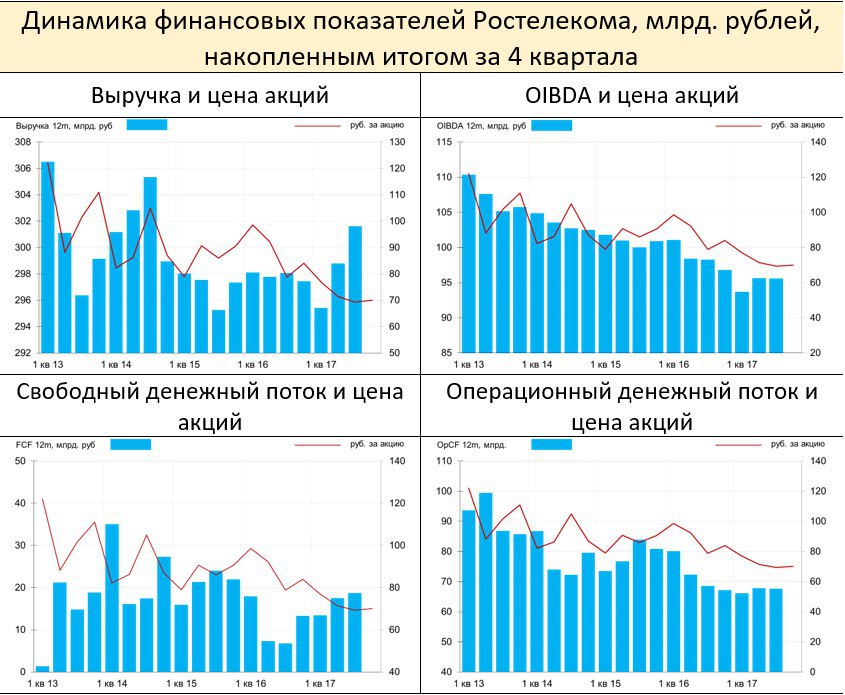

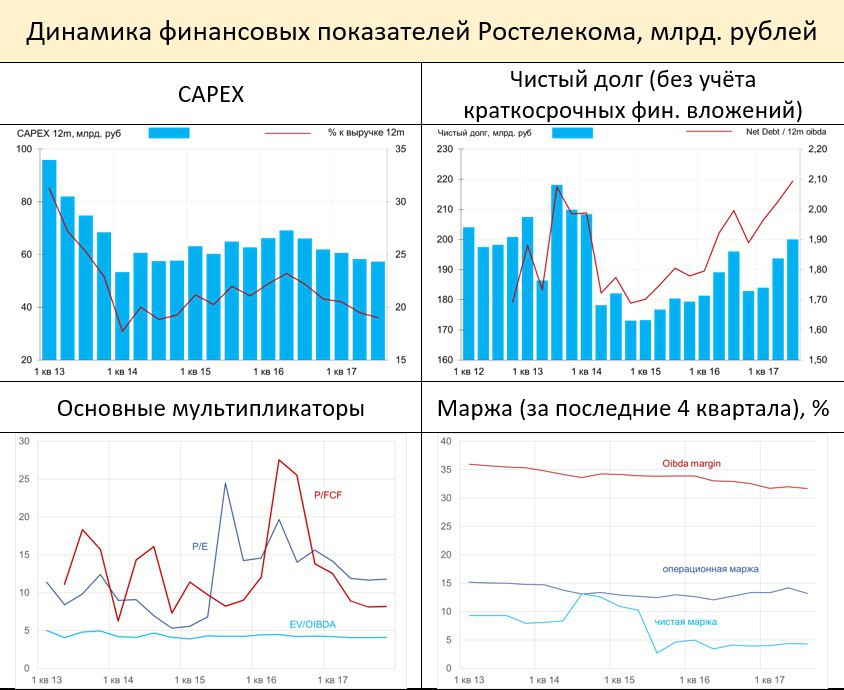

Основной позитивный момент – ускорение роста выручки (3.9% г/г), что связано с ростом на 24% г/г доходов от дополнительных услуг (проект «Умный город») и облачных услуг. На 29% выросли доходы от прочих телекоммуникационных услуг - продажи оборудования и программного обеспечения по проектам видеонаблюдения, «Умный город» и пр. Это позволило компенсировать продолжающееся сокращение доходов от фиксированной телефонии (-10% г/г). В то же время рост выручки пока не сказался на показателях эффективности – OIBDA margin составила 33.1% против 34.4% годом ранее. Показатель OIBDA год к году практически не изменился (-0.2%). Наблюдается улучшение на уровне денежных потоков – FCF вырос до 7.1 млрд. рублей против 5.9 млрд. годом ранее. Произошло это не за счёт увеличения операционного денежного потока, а благодаря сокращению CAPEX. Показатели долговой нагрузки продолжают ухудшаться – NetDebt/OIBDA достиг значения 2.0 (с учётом краткосрочных финансовых вложений).

Акции Ростелекома не выглядят дешёвыми относительно текущих финансовых показателей, торгуясь c P/E – 11.8, EV/OIBDA – 4.1. Однако рост чистой прибыли (+15.3% по итогам 9 месяцев) и свободного денежного потока (3.1 млрд. рублей за 9 мес. против -2.3млрд. за тот же период прошлого года) дают основания рассчитывать на увеличение дивидендных выплат по итогам этого года. По итогам прошлого года дивиденды по обычным и привилегированным акциям составили 5.39 рублей (7.7% и 9.7% соответственно к текущей цене акций). Как дивидендная история и префы, и обычка выглядят достаточно интересно.

Ниже - динамика основных финансовых показателей за последние пять лет.

Ростелеком представил отчётность за 3-й квартал, в которой просматриваются небольшие признаки улучшения ситуации.

Основной позитивный момент – ускорение роста выручки (3.9% г/г), что связано с ростом на 24% г/г доходов от дополнительных услуг (проект «Умный город») и облачных услуг. На 29% выросли доходы от прочих телекоммуникационных услуг - продажи оборудования и программного обеспечения по проектам видеонаблюдения, «Умный город» и пр. Это позволило компенсировать продолжающееся сокращение доходов от фиксированной телефонии (-10% г/г). В то же время рост выручки пока не сказался на показателях эффективности – OIBDA margin составила 33.1% против 34.4% годом ранее. Показатель OIBDA год к году практически не изменился (-0.2%). Наблюдается улучшение на уровне денежных потоков – FCF вырос до 7.1 млрд. рублей против 5.9 млрд. годом ранее. Произошло это не за счёт увеличения операционного денежного потока, а благодаря сокращению CAPEX. Показатели долговой нагрузки продолжают ухудшаться – NetDebt/OIBDA достиг значения 2.0 (с учётом краткосрочных финансовых вложений).

Акции Ростелекома не выглядят дешёвыми относительно текущих финансовых показателей, торгуясь c P/E – 11.8, EV/OIBDA – 4.1. Однако рост чистой прибыли (+15.3% по итогам 9 месяцев) и свободного денежного потока (3.1 млрд. рублей за 9 мес. против -2.3млрд. за тот же период прошлого года) дают основания рассчитывать на увеличение дивидендных выплат по итогам этого года. По итогам прошлого года дивиденды по обычным и привилегированным акциям составили 5.39 рублей (7.7% и 9.7% соответственно к текущей цене акций). Как дивидендная история и префы, и обычка выглядят достаточно интересно.

Ниже - динамика основных финансовых показателей за последние пять лет.