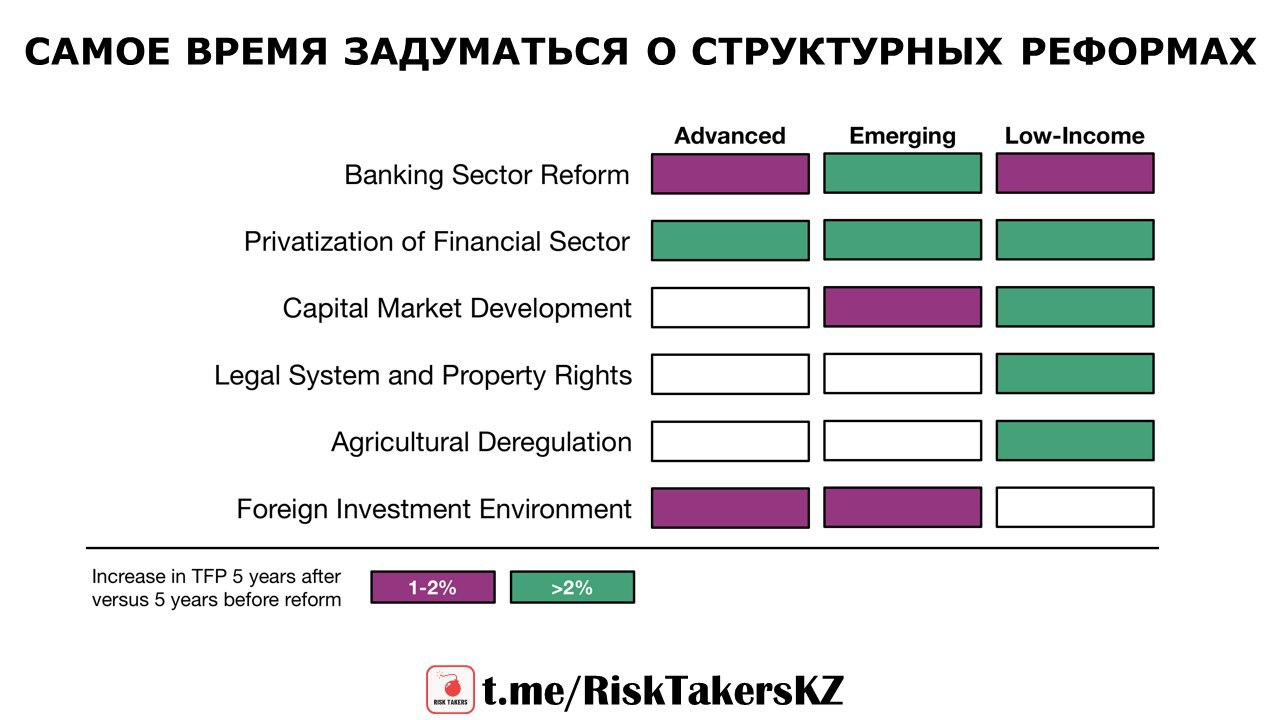

КОММЕНТАРИЙ К СИТУАЦИИ С TENGRI BANK

Финансовый сектор был, есть и продолжает оставаться слабым звеном в экономике. Из-за затянувшегося некачественного надзора банковский сектор находится в кризисной ситуации. Начиная с 2016 года, мы видим, что ежегодного в банковском секторе происходили дефолты и банкротства.

Задача по обеспечению финансовой стабильности заключается не только в регулировании финансового рынка, а также коммуникация. Коммуникации на финансовом рынке закладывают ожидания. Если ожидания у населения и профессиональных участников рынка негативные, то это может сказаться на банках моментально, а в отдельных случаях привести к банкротству. В случае с Tengri Bank необходимо отметить низкий уровень коммуникаций Регулятора. Мы несколько недель назад писали коллегам и считали важным, что им необходимо прояснить ситуацию. Однако Регулятор выступил только 6 дней назад 16 апреля.

Цитата:

«Во-первых, нету никакого решения или факта о том, что Tengri Bank обанкротился. Банк в силу временных трудностей установил определенные лимиты на снятия денежных средств со счетов. Мы проблему видим, считаем, что это прежде всего задача банков и акционеров. У банка достаточно крупный акционер с хорошим рейтингом. Сейчас находимся в диалоге с акционером и при необходимости все надзорные меры принимается и будет приниматься».

Мы считаем, что данная проблема возникла из-за затянувшейся попытки объединить три банка, а именно AsiaCredit Bank, Capital Bank и Tengri Bank. Последний в итоге вышел из сделки, но в результате у банка финансовое положение ухудшилось. В данном случае несомненно есть вина Регулятора. Нельзя было затягивать с сделкой и необходимо принимать решения намного быстрее. Регулятор должен был дирижировать весь процесс, а не пускать на самотёк.

Теперь, когда проблема возникла, решение может не устроить вкладчиков. Это большой минус со стороны Агентства. Если АРРФР не могут ускорить процесс и повлиять на акционеров маленького банка, в подобной ситуации с более могущественными акционерами результат будет гораздо хуже и решаться он будет гораздо дольше.

Одним из потенциальных решений может быть вариант реализованный с хедж-фондом Long Term Capital Management (LTCM). Когда у LTCM возникли проблемы Регулятор действовал жестко по отношению ко всем участникам рынка. Собрав за столом крупные банки, Регулятор дал четкую установку, что проблему им придется решать самим. Пора бы отработать данный механизм в Казахстане. Регулятору пора перестать быть беззубой акулой и тем более медлить в подобных вопросах.

P.S.

Ответ на вопрос подписчиков:

Вне зависимости от ситуации происходящей с Tengri Bank, крупные банки, такие как Халык и Forte bank имеют достаточный объем ликвидности.

@RiskTakersKZ@RiskTakersKZ

Финансовый сектор был, есть и продолжает оставаться слабым звеном в экономике. Из-за затянувшегося некачественного надзора банковский сектор находится в кризисной ситуации. Начиная с 2016 года, мы видим, что ежегодного в банковском секторе происходили дефолты и банкротства.

Задача по обеспечению финансовой стабильности заключается не только в регулировании финансового рынка, а также коммуникация. Коммуникации на финансовом рынке закладывают ожидания. Если ожидания у населения и профессиональных участников рынка негативные, то это может сказаться на банках моментально, а в отдельных случаях привести к банкротству. В случае с Tengri Bank необходимо отметить низкий уровень коммуникаций Регулятора. Мы несколько недель назад писали коллегам и считали важным, что им необходимо прояснить ситуацию. Однако Регулятор выступил только 6 дней назад 16 апреля.

Цитата:

«Во-первых, нету никакого решения или факта о том, что Tengri Bank обанкротился. Банк в силу временных трудностей установил определенные лимиты на снятия денежных средств со счетов. Мы проблему видим, считаем, что это прежде всего задача банков и акционеров. У банка достаточно крупный акционер с хорошим рейтингом. Сейчас находимся в диалоге с акционером и при необходимости все надзорные меры принимается и будет приниматься».

Мы считаем, что данная проблема возникла из-за затянувшейся попытки объединить три банка, а именно AsiaCredit Bank, Capital Bank и Tengri Bank. Последний в итоге вышел из сделки, но в результате у банка финансовое положение ухудшилось. В данном случае несомненно есть вина Регулятора. Нельзя было затягивать с сделкой и необходимо принимать решения намного быстрее. Регулятор должен был дирижировать весь процесс, а не пускать на самотёк.

Теперь, когда проблема возникла, решение может не устроить вкладчиков. Это большой минус со стороны Агентства. Если АРРФР не могут ускорить процесс и повлиять на акционеров маленького банка, в подобной ситуации с более могущественными акционерами результат будет гораздо хуже и решаться он будет гораздо дольше.

Одним из потенциальных решений может быть вариант реализованный с хедж-фондом Long Term Capital Management (LTCM). Когда у LTCM возникли проблемы Регулятор действовал жестко по отношению ко всем участникам рынка. Собрав за столом крупные банки, Регулятор дал четкую установку, что проблему им придется решать самим. Пора бы отработать данный механизм в Казахстане. Регулятору пора перестать быть беззубой акулой и тем более медлить в подобных вопросах.

P.S.

Ответ на вопрос подписчиков:

Вне зависимости от ситуации происходящей с Tengri Bank, крупные банки, такие как Халык и Forte bank имеют достаточный объем ликвидности.

@RiskTakersKZ@RiskTakersKZ