Cloud Computing Trends: 2020 State of the Cloud Report.

Flexera делает самые подробные отчеты по использованию облачных технологий и выкладывает его в фактически публичный доступ.

Что в нем интересного.

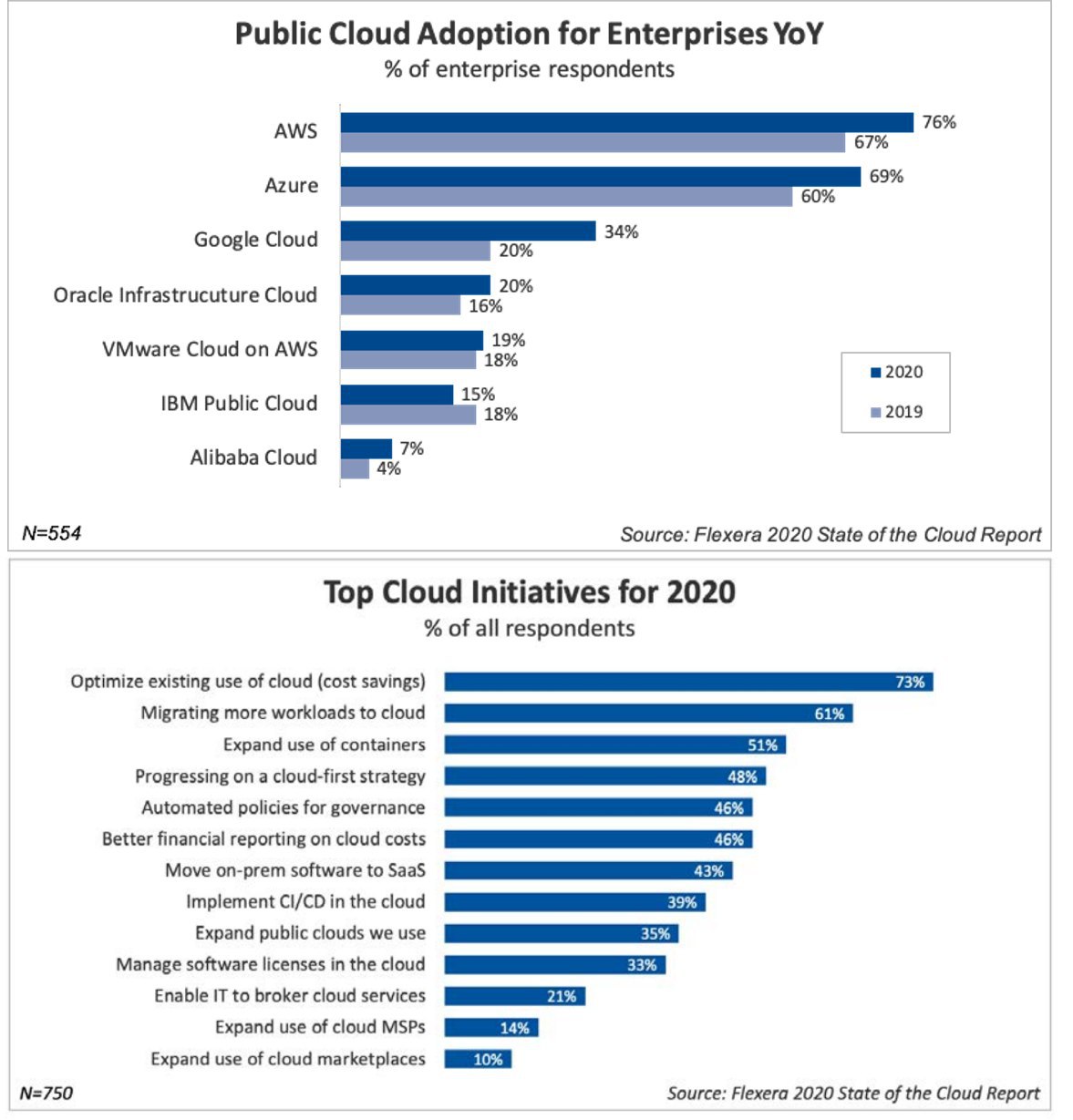

1/ Отметим по рынку, что AWS по использованию #1 – его используют 76% корпоратов и 74% малого бизнеса. Он самый гибкий, что объясняет разницу в отрывах от Azure – это 69% для enterprise и лишь 46% для SME. Для малого бизнеса AWS незаменим. Приятно видеть VMware (продукт “нашего” Veeam) с 17% средней долей и 19% долей в enterprise сегменте.

2/ Рынок уже достаточно развит. 53% респондентов активно используют облака, при этом так же 53% используют сложную гибридную модель – возмещают много традиционных серверов с облаками. Это достаточно сложно и вообще в среднем у компаний более 2х классических и 2х облачных серверов. Гибрид в среднем в стратегии аж у 87% респондентов.

3/ Именно поэтому сейчас одной из ключевых задач является оптимизация затрат на облака. Так отвечают 73% респондентов. Это я понятно, ведь меньше $600k в год на сервера тратят только 24% опрошенных, а с другой стороны, аж 16% тратят более $12 млн в год! (среди enterprise клиентов таких еще больше – 20%).

4/ Интересно еще и что ключевой точкой роста рынка будет сегмент IoT, где CAGR оценивается на уровне 21% (в других сегментах немного ниже, но цифры также двузначные).

Отчет [на 68 страниц] не выкладываю, но его можно скачать по ссылке в конце заметки с использованием корпоративной почты.

@proVenture

https://www.flexera.com/blog/industry-trends/trend-of-cloud-computing-2020/

#research #cloud

Flexera делает самые подробные отчеты по использованию облачных технологий и выкладывает его в фактически публичный доступ.

Что в нем интересного.

1/ Отметим по рынку, что AWS по использованию #1 – его используют 76% корпоратов и 74% малого бизнеса. Он самый гибкий, что объясняет разницу в отрывах от Azure – это 69% для enterprise и лишь 46% для SME. Для малого бизнеса AWS незаменим. Приятно видеть VMware (продукт “нашего” Veeam) с 17% средней долей и 19% долей в enterprise сегменте.

2/ Рынок уже достаточно развит. 53% респондентов активно используют облака, при этом так же 53% используют сложную гибридную модель – возмещают много традиционных серверов с облаками. Это достаточно сложно и вообще в среднем у компаний более 2х классических и 2х облачных серверов. Гибрид в среднем в стратегии аж у 87% респондентов.

3/ Именно поэтому сейчас одной из ключевых задач является оптимизация затрат на облака. Так отвечают 73% респондентов. Это я понятно, ведь меньше $600k в год на сервера тратят только 24% опрошенных, а с другой стороны, аж 16% тратят более $12 млн в год! (среди enterprise клиентов таких еще больше – 20%).

4/ Интересно еще и что ключевой точкой роста рынка будет сегмент IoT, где CAGR оценивается на уровне 21% (в других сегментах немного ниже, но цифры также двузначные).

Отчет [на 68 страниц] не выкладываю, но его можно скачать по ссылке в конце заметки с использованием корпоративной почты.

@proVenture

https://www.flexera.com/blog/industry-trends/trend-of-cloud-computing-2020/

#research #cloud