Врагу не сдаётся наш гордый Варяг!

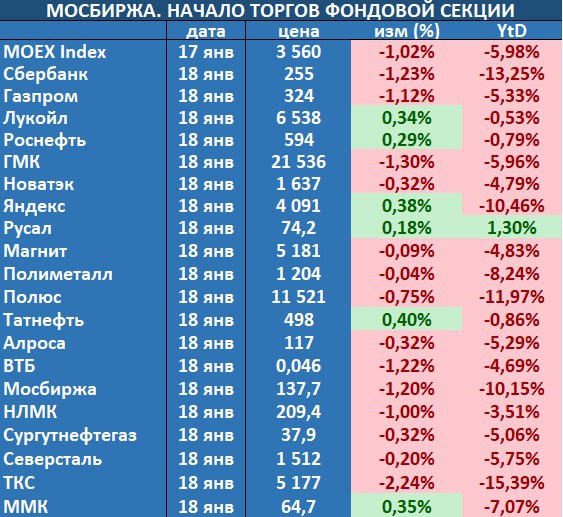

В конце прошлой недели на российском фондовом рынке лилась кровь.

Переговоры Россия-НАТО закончились ничем. Звенящая тишина простояла за закрытыми дверями недолго. Сперва представители российского МИДа высказались в духе “когда заканчиваются слова, начинают говорить орудия”. Американские конгрессмены традиционно ответили мантрами про отключение нашей страны от SWIFT и санкциями на госдолг, но сдобрили их щепоткой куда более прикладных, реальных и дерзких угроз.

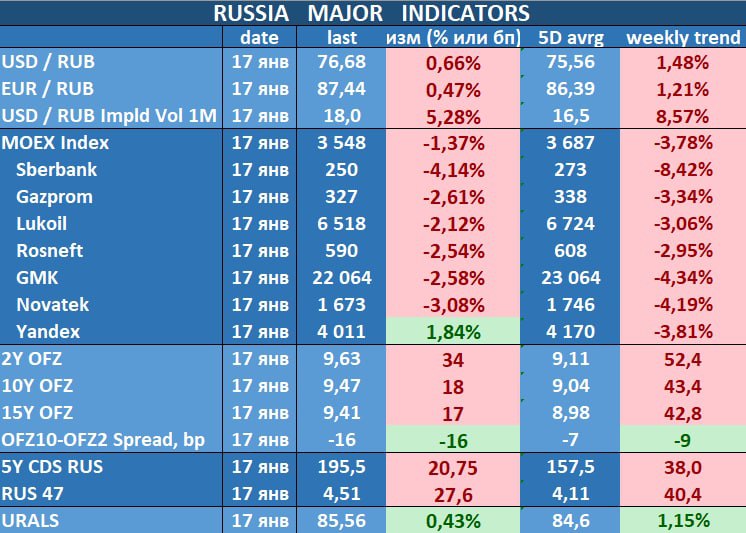

Страховка от дефолта России (CDS) выросла за пятницу на 3.8%, доллар с топтания в районе 74.5 задёрнулся выше 76, индекс RGBI потерял сразу пару процентов, доходности ОФЗ почти взяли штурмом двузначную отметку…Кровавая баня началась!

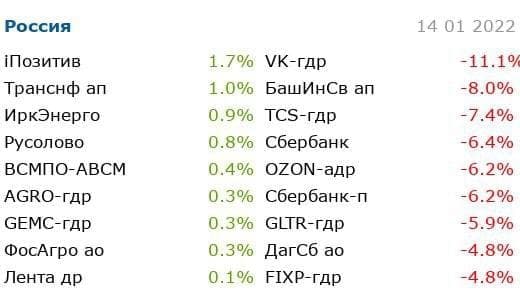

Первыми, конечно же, повалились банки, в отношении которых слово “санкции” было сказано персонально. Драматичнее всех начал крушиться Сбер, как основной прокси на Россию. Биржевой стакан ломился от бидов убегающих нерезидентов, Зелёный похудел на 12,5% за неделю. Аналогичная участь постигла ВТБ. Нерезов там поменьше, поэтому и падение было не таким впечатляющим, но -5% за неделю - это больно. За старшими товарищами пошёл Тинькофф, доказывая, что он всё-таки банк, а не технологическая компания: - 6,2% за неделю.

Хотя может Тинькофф и не банк, ибо финтехи тоже дружно зашагали вниз. Яндекс отдал за неделю 5,5% капитализации, OZON неприличные 13,5% (исторический минимум). К падению VK инвесторы уже начинают относиться как к само собой разумеющемуся событию, но потерять за неделю 14,2% стоимости (исторический минимум) после того, как ты и так уже потерял четверть капитализации за месяц - это талант.

Ритейлеры держались чуть достойнее, но тоже сдались под натиском общерыночных тенденций. От скромных -3% в МВидео до -6,9% за неделю в X5 Group. Совершенно ошеломительно на этом фоне смотрелась драма в FixPrice, скатившимся за неделю на 19,4%.

Новоиспечённые IPOшники российского рынка поддержали бывалых. ЦИАН за одну только пятницу выдохнул на 6% капитализации, обновив исторический минимум.

Ренессанс смог за день упасть только на 4%, но также добрался до рекордно минимальной цены.

Но были в этом хит-параде падших и позитивные пятна. Причём как в метафизическом смысле, так и буквально:

Лидером роста в пятницу стали Positive Technologies. Компания единственной из всего российского рынка смогла прибавить более 1% за день. То, что раньше ставили Позитиву “в вину” - санкции и отсутствие иностранных институционалов при размещении, теперь стало козырем в рукаве: в капитале только российские физики, бизнес не зависит от иностранных доходов, да и в случае реальной конфронтации с Западом кибербез явно получит дополнительный импульс: государство наверняка окажет поддержку столь чувствительной отрасли. Так что можно рассматривать бумагу как защитный актив на волатильном и непредсказуемом рынке. Информационная безопасность - новая нефть!

Кстати, котировки самих нефтяников поддержала дорожающая Brent. Лукойл и ГПН скорректировались на символический 1%, Татнефть и Роснефть вообще закрыли неделю в плюсе (правда, также символическом).

Внушительным ростом на 7,8% за неделю отметился ПИК. Но бумага за последние пол года была и на 1500, и ниже 1000, поэтому очевидным кандидатом на лонг компанию не назовёшь.

Против рынка также рос ФосАгро прибавив около 2% за неделю. Компания в последний год крайне стабильна и растёт “при любой погоде”.

Короче, неделька выдалась нервной. Упали не только лишь все. Тем пристальнее стоит следить за теми, кто смог противостоять обвалу и вырасти в условиях паники, хаоса и тотальной распродажи.

P.S. Среди выросших в цене на прошлой неделе оказались также акции Белуги, но оно и неудивительно в такой нервной обстановке! Тут и комментировать нечего =)