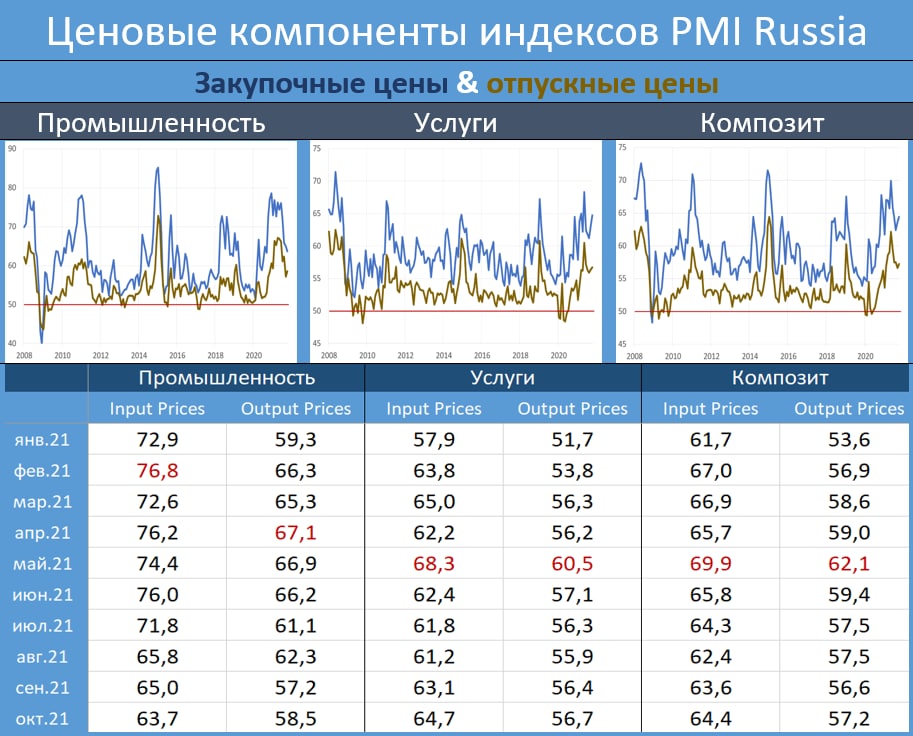

ИНФЛЯЦИЯ В ОКТЯБРЕ: ТАКОГО РОСТА ЦЕН В ЭТОМ МЕСЯЦЕ МЫ НЕ ВИДЕЛИ С 2007г

В октябре инфляция составила

1.11% мм и 8.13% гг vs 0.60% мм и 7.40% гг в сентябре. С начала года цены выросли на

6.49%.

Октябрьская инфляция – это полная катастрофа, последний раз столь высокий рост цен в этом месяце мы наблюдали 14 лет назад.

С устранением сезонности рост цен составил около 1.1%, что в пересчете на годовые темпы даёт

более 14% mm saar. Вплоть до сентября этот показатель держался в среднем на уровне 7-8%, но в сентябре

произошло ускорение до 11.3%, а в октябре – уже более 14%. Теперь даже если в ноябре-декабре текущие темпы роста цен вновь вернутся в диапазон 7-8% mm saar, то по году мы будем иметь инфляцию около 8.2%. Однако, что-то нам подсказывает, что рассчитывать на столь резкое замедление инфляции – слишком оптимистично.

Есть большие риски, что инфляция по году может превысить 8.5%. Учитывая, что прогноз ЦБ – 7.4-7.9%, такое отклонение инфляции от прогноза будет означать движение ключевой ставки выше 9%