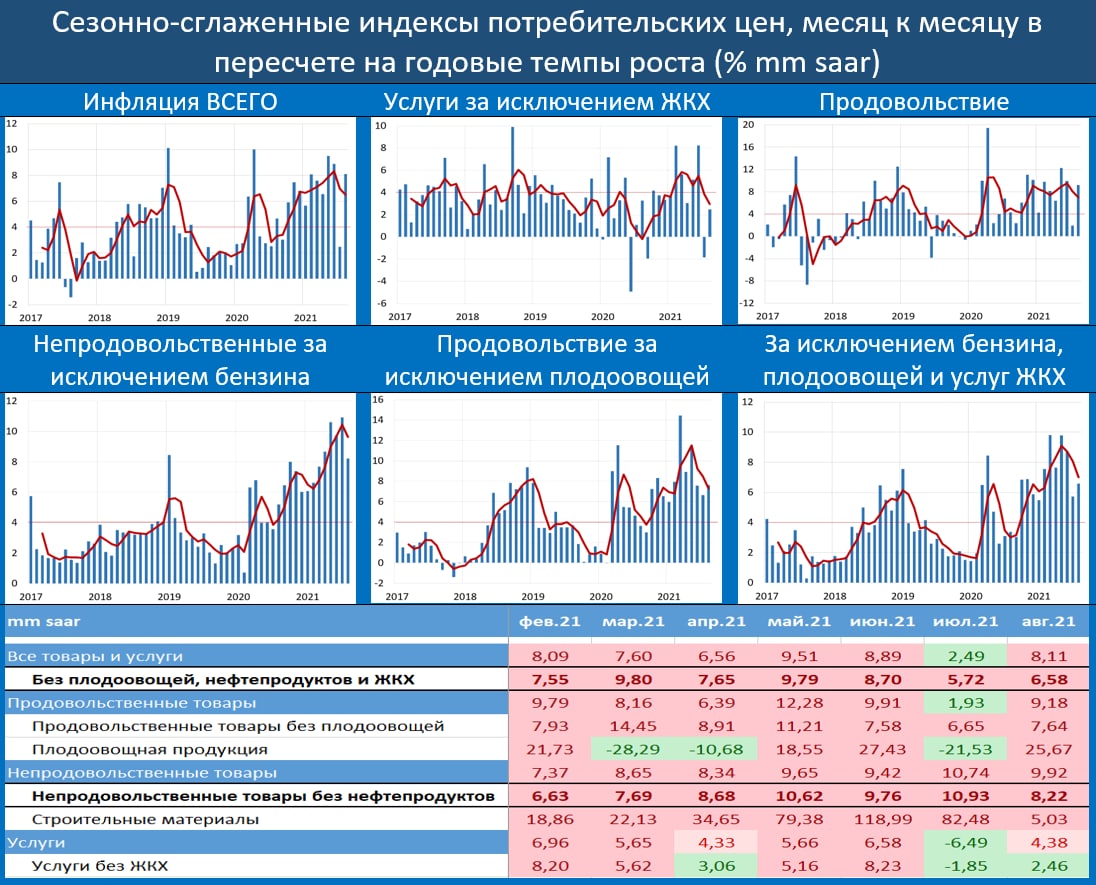

ИНФЛЯЦИЯ В США: ПОМЕСЯЧНЫЙ РОСТ ЦЕН ЗАМЕДЛЯЕТСЯ ВТОРОЙ МЕСЯЦ ПОДРЯД

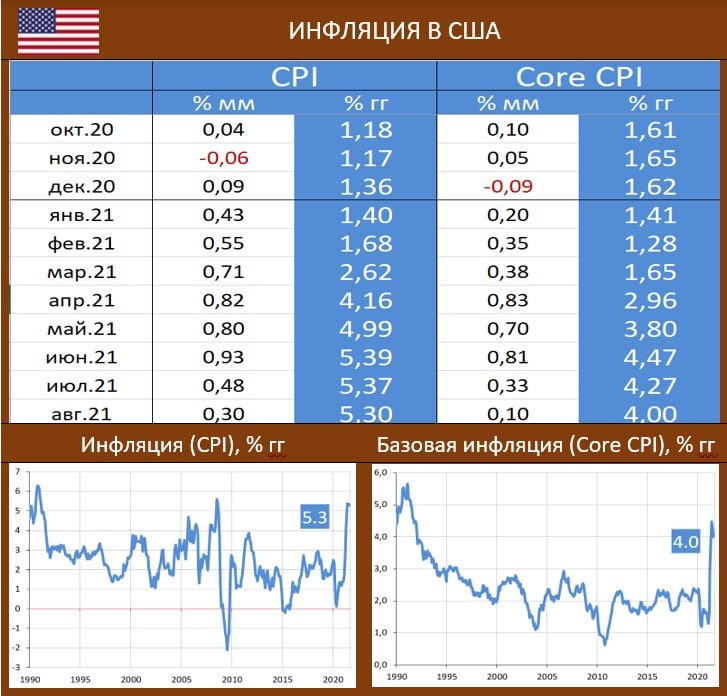

Как и в июле, по итогам августа зафиксировано снижение темпов роста потребительских цен в США: 0.3 мм vs 0.48% мм, годовой показатель также снизился более заметно, чем в июле: 5.3% гг vs 5.37% месяцем ранее.

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) составила всего 0.1 мм vs 0.33% мм в июле, в годовом сопоставлении: 4.0% vs 4.27% за предыдущий отчетный период.

Для рынков - вполне позитивные цифры, возможно мантра ФРС о “временности ценовых скачков” может быть и верной. Вкупе с крайне плохой последней статистикой по рынку труда, регулятор может вполне внести определенные коррективы в свою ближайшую риторику.

Как и в июле, по итогам августа зафиксировано снижение темпов роста потребительских цен в США: 0.3 мм vs 0.48% мм, годовой показатель также снизился более заметно, чем в июле: 5.3% гг vs 5.37% месяцем ранее.

Базовая инфляция (с устранением влияния цен на энергоносители и продовольствие) составила всего 0.1 мм vs 0.33% мм в июле, в годовом сопоставлении: 4.0% vs 4.27% за предыдущий отчетный период.

Для рынков - вполне позитивные цифры, возможно мантра ФРС о “временности ценовых скачков” может быть и верной. Вкупе с крайне плохой последней статистикой по рынку труда, регулятор может вполне внести определенные коррективы в свою ближайшую риторику.