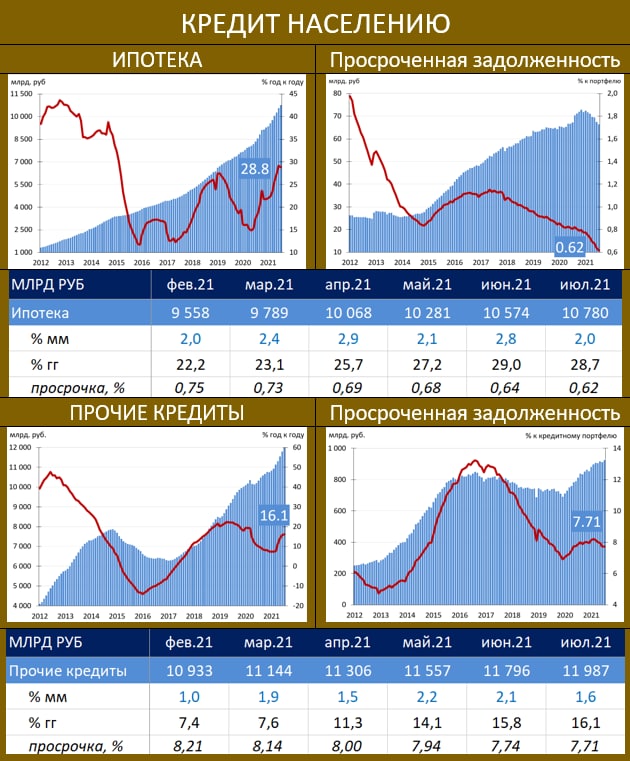

ИПОТЕКА: ХАЛЯВА ЗАКАНЧИВАЕТСЯ

Средняя ставка по рублёвым ипотечным кредитам по итогам июля подскочила с 7.07 до 7.67% годовых. Это максимальное значение данного показателя с апреля 2020 года.

Реальная ставка (по отношению к текущей инфляции) выросла с 0.57 до 1.21% годовых.

Рост средней ипотечной ставки связан с пересмотром параметров льготной ипотеки с 1 июля. Мы считаем, что ставки могут ещё подрасти, но среднее значение вряд ли уйдёт заметно выше 8% годовых (рыночный кредит может подорожать до 9+ %).

Ужесточение ценовых условий кредитование и снижение лимита по льготным кредитам уже начало сказываться на динамике цен в Москве https://t.me/russianmacro/12140. О том, как это сказалось на динамике самого кредитования, читайте далее.

Средняя ставка по рублёвым ипотечным кредитам по итогам июля подскочила с 7.07 до 7.67% годовых. Это максимальное значение данного показателя с апреля 2020 года.

Реальная ставка (по отношению к текущей инфляции) выросла с 0.57 до 1.21% годовых.

Рост средней ипотечной ставки связан с пересмотром параметров льготной ипотеки с 1 июля. Мы считаем, что ставки могут ещё подрасти, но среднее значение вряд ли уйдёт заметно выше 8% годовых (рыночный кредит может подорожать до 9+ %).

Ужесточение ценовых условий кредитование и снижение лимита по льготным кредитам уже начало сказываться на динамике цен в Москве https://t.me/russianmacro/12140. О том, как это сказалось на динамике самого кредитования, читайте далее.