О ЧЕМ ГОВОРЯТ НАЦИОНАЛЬНЫЕ СЧЕТА

ЧАСТЬ 1. СЧЕТ ПРОИЗВОДСТВА

Мы уже писали про динамику различных отраслей, отмечая

неоднородность восстановления. Приведенные выше

графики хороши тем, что позволяют увидеть длинные тренды.

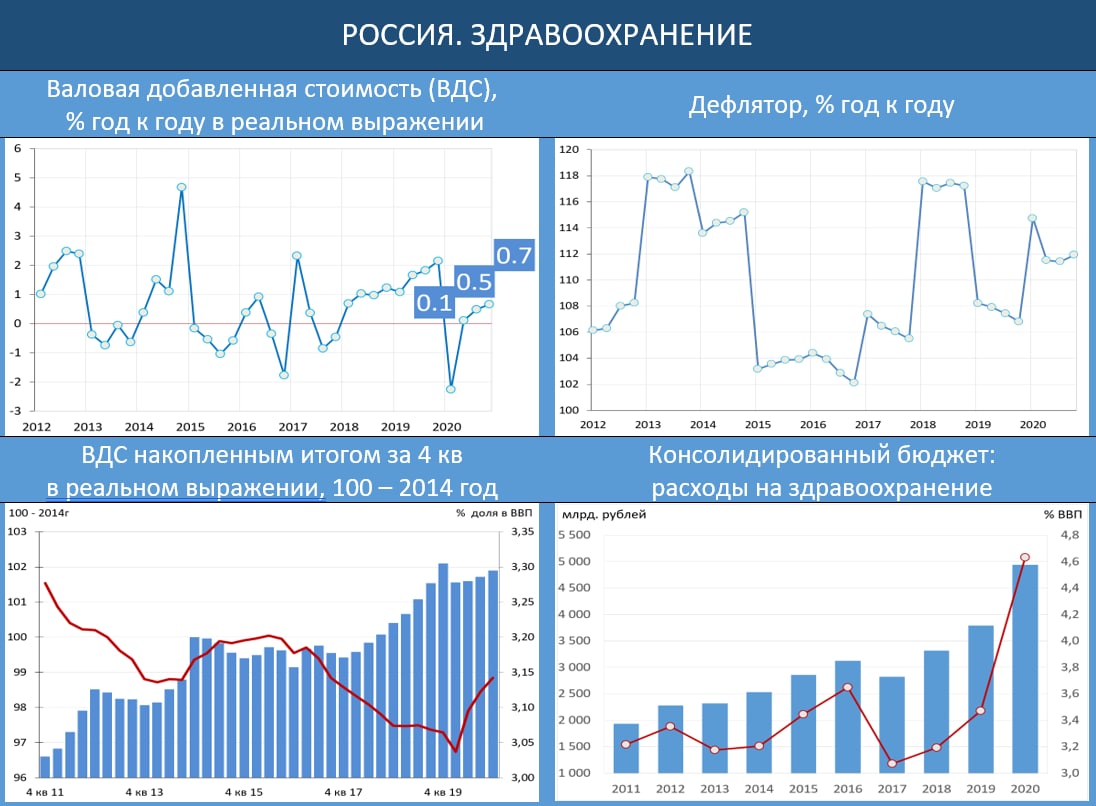

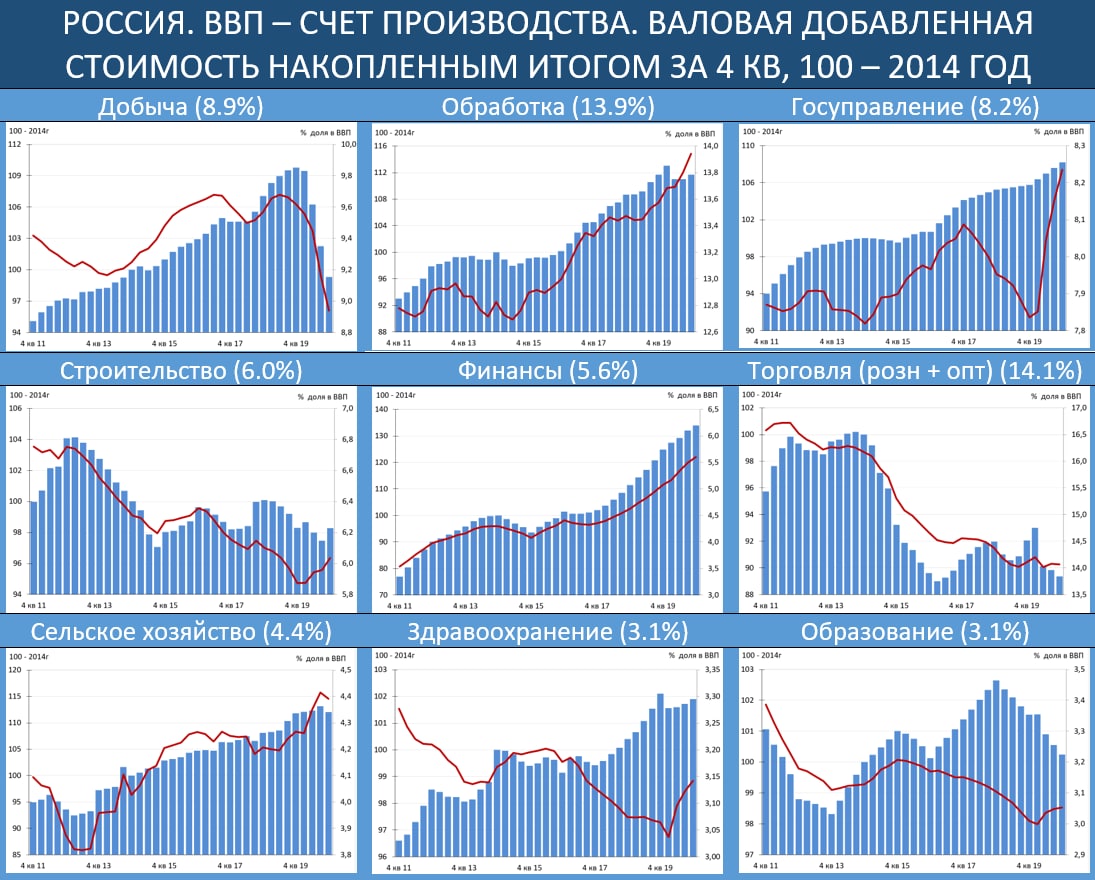

На графиках показано, как менялась валовая добавленная стоимость (ВДС) в реальном выражении последние 10 лет. За 100% взят 2014г. Последний синий столбик показывает, где находится та или иная отрасль относительно 2014г (левая шкала). Красная линия показывает, как меняется доля этой отрасли в ВВП.

ВВП за последние 6 лет (2015-2020) вырос на

1.8%, среднегодовой рост –

0.3%. При этом 2 года из 6 мы находились в кризисе (2015 и 2020), один год в стагнации (2016) и лишь 3 года экономика росла (2017-19). Но были отрасли, которые все эти годы успешно развивались.

Главным чемпионом является

финансовый сектор. ВДС, создаваемая в нём, в 2020г на

34% превышала уровень 2014г (средний годовой рост –

5%). Столь высокие темпы роста финансовых услуг – это увеличение долговой нагрузки населения, прежде всего, в части ипотеки.

Далее следует

сектор связи и IT (его нет на графиках) –

12.7% к 2014г (

2.0% ежегодно). Связь и IT – одна из немногих отраслей в нашей стране, где доминирует частный капитал.

Ещё одна отрасль, где преобладают частные холдинги –

сельское хозяйство. Здесь рост на

12% к 2014г (

1.9%). Это, безусловно, одно из главных достижение в области экономической политики, и не последнюю роль в этом сыграли контрсанкции. Их влияние на благосостояние общества мы оцениваем, как негативное, но поддержку сельскому хозяйству они оказали. Правда сейчас правительство столкнулось с новой проблемой – по ряду сельхозпродуктов мы из импортёров превратились в экспортёров. Поэтому правительство всё больше озабочено тем, как бы зарегулировать экспорт. Эта политика может иметь обратный эффект на отрасль.

В

обрабатывающей промышленности –

11.7% (

1.9%). Здесь всё неоднородно, но важную роль сыграл гособорон заказ. Есть и успешные частно-государственные проекты, в частности, Ямал-СПГ, реализация которого повысила потенциальные темпы роста ВВП. Успешно все эти годы развивалась пищевая промышленность (ещё один успешный частный сектор).

В

госуправление –

8.2% (

1.3%). Признаемся, мы не знаем, как Росстат оценивает ВДС в секторе госуправления и военной безопасности. Подозреваем, что это опережающий рост зарплат и произошедшее увеличение численности госаппарата.

Реальный объём

образовательных услуг – такой же, как был в 2014г, причем последние 2 года здесь идёт падение; доля образования в ВВП устойчиво снижается. Известная и уже избитая тема – незаинтересованность авторитарных (чаще всего, сырьевых) режимов развивать образование, дескать, образованные люди не нужны авторитарной власти. В отношение России многие ещё спорят, но государственная политика в области образование (по сути, как и в медицине, выдавливание в частный сектор) явно указывает на тип власти в нашей стране.

Реальный объём

медицинских услуг лишь на

1.9% превышает 2014г (

0.3% в год). Подробнее про

здравоохранение.

Добыча, долгое время росшая опережающими темпами, в 2020г рухнула на уровни 2013г. Возвращение на прежние уровни если и произойдёт, то не ранее 2023г. Но смогут ли добывающие отрасли и далее устойчиво расти на фоне всё более выраженного курса на декарбонизацию мировой экономики, большой вопрос.

Строительный сектор также находится ниже 2014 года (-1.7%). Несмотря на постоянные потуги правительства перейти на инвестиционную модель роста – больше строить, развивать инфраструктуру – никаких результатов в статистике не видно.

Нахождение

сектора торговли на дне совершенно неудивительно. По сравнению с 2012-13гг мы (средний россиянин) живём намного беднее.

Мы продолжим анализ национальных счетов и в ближайшее время представим Вам взгляд на экономику, но уже не со стороны производства, а со стороны спроса.