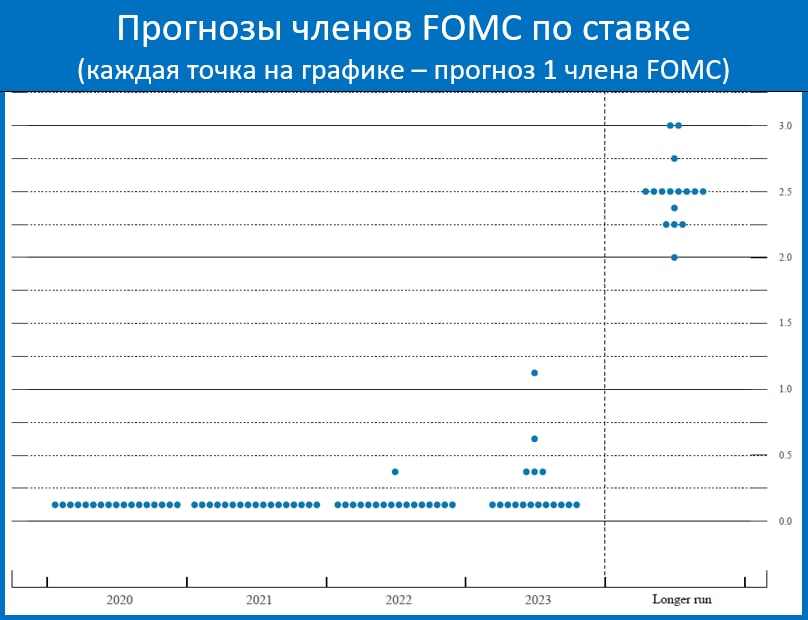

УЖЕ ПЯТЕРО ЧЛЕНОВ FOMC ОЖИДАЮТ ПОВЫШЕНИЯ СТАВКИ В 2023 ГОДУ

Dot-plot практически не изменился по сравнению с сентябрьской версией. Он по-прежнему четко показывает абсолютное единодушие среди членов FOMC на следующий год – ставки останутся неизменными. В 2022 году лишь один из членов FOMC прогнозирует её повышение (как и в сентябре). Но в 2023 году повышение ставки ожидают уже пятеро членов FOMC (в сентябре их было четыре).

Исходя из обновленного макропрогноза ФРС (см. предыдущий пост), уже в 2022 году экономика полностью закрывает разрыв выпуска, что может создавать проинфляционные риски. Сохранение ставки близкой к нулю до 2023 года и даже дальше возможно, так как перед её повышением ФРС сначала должен остановить QE. При реализации обозначенного макропрогноза произойдёт это уже в 2022 году, а готовить рынок к такому шагу ФРС может начать во второй половине следующего года.

Ну а что бывает с рынками в таких случаях, Вы сами знаете

Dot-plot практически не изменился по сравнению с сентябрьской версией. Он по-прежнему четко показывает абсолютное единодушие среди членов FOMC на следующий год – ставки останутся неизменными. В 2022 году лишь один из членов FOMC прогнозирует её повышение (как и в сентябре). Но в 2023 году повышение ставки ожидают уже пятеро членов FOMC (в сентябре их было четыре).

Исходя из обновленного макропрогноза ФРС (см. предыдущий пост), уже в 2022 году экономика полностью закрывает разрыв выпуска, что может создавать проинфляционные риски. Сохранение ставки близкой к нулю до 2023 года и даже дальше возможно, так как перед её повышением ФРС сначала должен остановить QE. При реализации обозначенного макропрогноза произойдёт это уже в 2022 году, а готовить рынок к такому шагу ФРС может начать во второй половине следующего года.

Ну а что бывает с рынками в таких случаях, Вы сами знаете