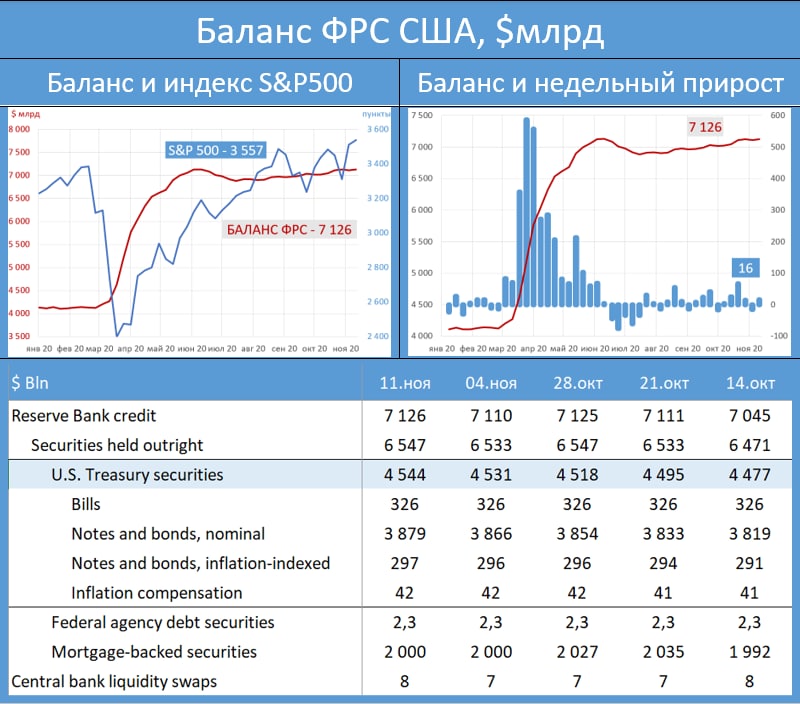

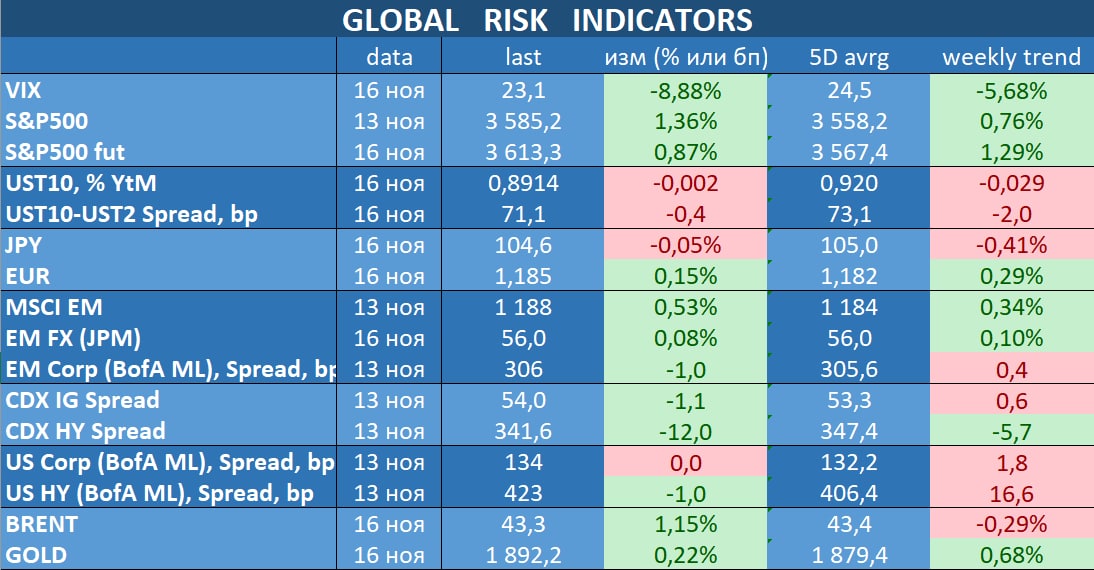

О СТРУКТУРНОМ ПРОФИЦИТЕ И ЕГО ВЛИЯНИИ НА РЫНОК

Структурный профицит ликвидности – разница между тем, что банки держат в ЦБ (депозиты, ОБР) и тем, что они должны ЦБ (задолженность по РЕПО и другие кредиты) – опустился до рекордно-низких с осени 2017г

148 млрд рублей.

Ещё в феврале этот показатель составлял 4 трлн. Потом был локдаун, приведший к изъятию из системы

около 2 трлн наличных. В этом не было ничего необычного, скачок спроса на наличность наблюдался во многих странах.

Вплоть до октября структурный профицит держался чуть ниже 2 трлн, а в октябре вновь начал сокращаться. Причина этого сокращения связана уже не с оттоком в наличность (он продолжается, но уже очень медленно), а с бюджетом. В октябре Минфин начал

агрессивно занимать на ОФЗ, покупателем которых стали госбанки. Помимо этого Минфин стал больше изымать из экономики и меньше возвращать (

сворачивание бюджетной поддержки).

Масштабное изъятие ликвидности Минфином и привело к сокращению структурного профицита. Но это временная ситуация. Последние 2-3 недели декабря всегда происходит резкий рост бюджетных расходов. Поэтому те деньги, которые Минфин аккумулировал сейчас, он вернет в экономику под конец года. После того, как банки получат эти деньги на счета, они вернут ЦБ задолженность по РЕПО (1.2 трлн). Скорее всего, уже в январе задолженность банков по РЕПО схлопнется до нуля. Как мы уже

отмечали,

предоставление ликвидности банкам через РЕПО – это не «печатание денег» для закрытия бюджетного дефицита (очень популярная, но ошибочная трактовка СМИ), а всего лишь компенсация ликвидности, связанная с действиями Минфина. Если бы Минфин не проявил такой агрессии на рынке ОФЗ, то никакого РЕПО и не понадобилось бы. Зачем Минфин действовал столь агрессивно? Наша версия – blue wave – всё те же опасения санкций после победы Байдена, из-за которых хочется подстраховаться.

Подробнее о структурном профиците и факторах, влияющих на него, Вы можете почитать в

обзоре Банка России по ликвидности.

Как ситуация с банковской ликвидностью влияет на долговой рынок и ставки? Структурный профицит не очень сильно, но влияет на спрэд между ставками межбанковского краткосрочного кредитования (RUONIA) и ключевой ставкой. Большой профицит приводит к отклонению RUONIA вниз от «ключа» и наоборот. Как показано на графике выше, всё время, пока банковская система функционировала в условиях большого профицита (с осени 2017г, когда были влиты триллионы для спасения банков «Московского кольца») RUONIA находилась ниже «ключа». Ниже она остается и сейчас, хотя спрэд уменьшился. Формально это позволяет говорить о некотором ужесточение денежно-кредитных условий (ДКУ). Поэтому если ЦБ захочет повысить эффективность трансмиссионного механизма (передачу импульса от снижения «ключа» на всю кривую ставок в экономике), то при структурном дефиците ему, возможно, придется действовать более агрессивно (т.е. ключевая ставка может опуститься ниже). Вообще, при структурном дефиците значимость ключевой ставки возрастет, так как основными операциями банков с ЦБ станет не размещение избыточной ликвидности в ЦБ, а её привлечение через операции РЕПО. То есть ключевая ставка начнет напрямую определять стоимость фондирования банков.

Но это скорее теоретические рассуждения. Мы полагаем, что

дефицит ликвидности нам сейчас не угрожает. После того, как Минфин вернет изъятые сейчас деньги в экономику, структурный профицит восстановится (

прогноз ЦБ – 1-1.4 трлн на конец года). В следующем году он может ещё более увеличиться, так как изъятая населением и бизнесом наличность, начнет возвращаться в банковскую систему (так было во все предыдущие кризисные эпизоды).

Резюмируя, можно сказать, что нынешние движение на money market – это, скорее всего, краткосрочные явления. Они будут оказывать повышательное давление на краткосрочные ставки до конца года, в т.ч. и на

ставки по коротким депозитам (долгосрочные ставки более зависят от аппетита к риску и других макро-факторов), но в среднесрочной перспективе значительных эффектов ждать не стоит