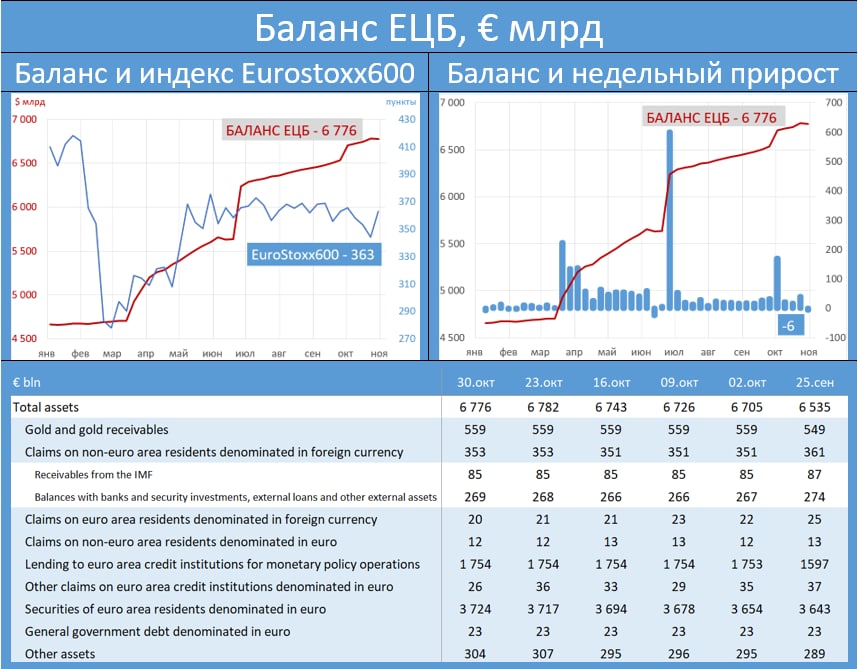

БАЛАНС ЕЦБ: ПЕРВОЕ НЕДЕЛЬНОЕ СОКРАЩЕНИЕ, НАЧИНАЯ С 12 ИЮНЯ

Европейский регулятор на прошлой неделе впервые с начала лета сократил свой баланс на EUR 6 млрд (неделей ранее - рост на EUR 39 млрд) до общих EUR 6.776 триллионов.

Уменьшение объемов операций отмечено по многим позициям. Сильнее всего сократились требования резидентам, номинированные в евро (-EUR 9.6 млрд), на EUR 700 млн уменьшились требования к нерезидентам в иностранных валютах, требования нерезидентам, номинированные в евро: - EUR 169 млн. В то же время, скупка бумаг EU, номинированных в евро продолжается (+ EUR 6.45 млрд).

Европейский регулятор на прошлой неделе впервые с начала лета сократил свой баланс на EUR 6 млрд (неделей ранее - рост на EUR 39 млрд) до общих EUR 6.776 триллионов.

Уменьшение объемов операций отмечено по многим позициям. Сильнее всего сократились требования резидентам, номинированные в евро (-EUR 9.6 млрд), на EUR 700 млн уменьшились требования к нерезидентам в иностранных валютах, требования нерезидентам, номинированные в евро: - EUR 169 млн. В то же время, скупка бумаг EU, номинированных в евро продолжается (+ EUR 6.45 млрд).