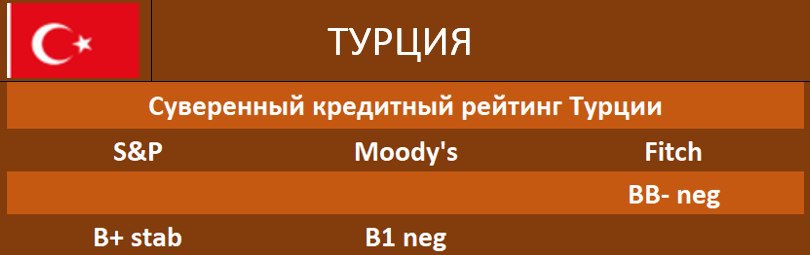

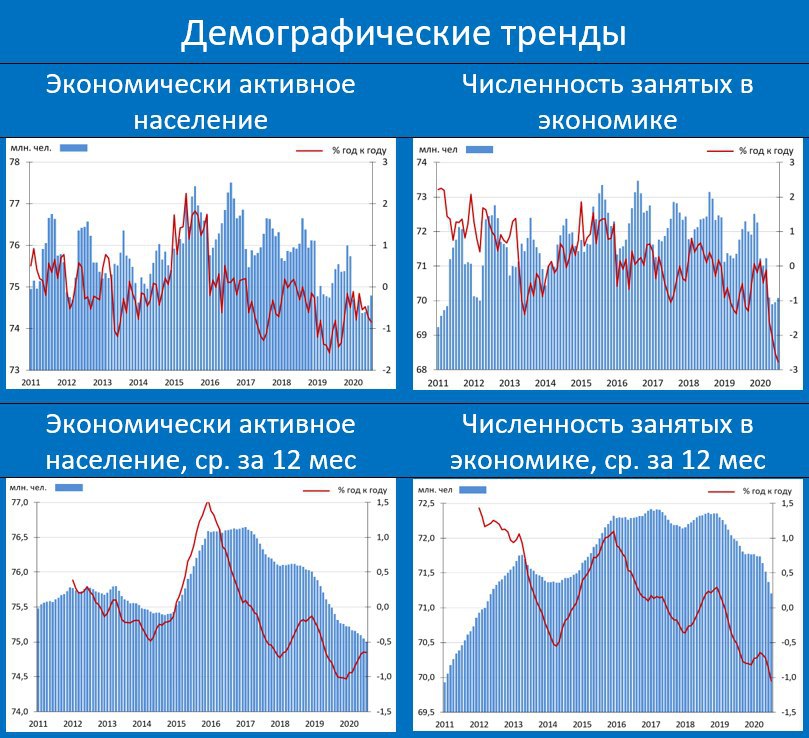

ЧИСЛЕННОСТЬ ЭКОНОМИЧЕСКИ-АКТИВНОГО НАСЕЛЕНИЯ В РОССИИ 4-Й ГОД ПОДРЯД УСТОЙЧИВО СОКРАЩАЕТСЯ

• Экономически-активное население увеличилось в июле с 74.6 до 74.8 млн чел (-0.84% гг vs -0.72% гг в июне)

• Численность занятых в экономике увеличилась в июле с 70.0 до 70.1 млн чел (-2.77% гг vs -2.52% гг в июне)

Июльский рост этих показателей в сравнении с июнем связан с сезонностью. Если же мы посмотрим динамику «год к году», то ухудшение налицо.

Сокращение рабочей силы – объективная реальность, связанная с демографическими волнами. Это один из ключевых факторов, который будет ограничивать потенциальный рост нашей экономики в этом десятилетии.

Сокращение же числа занятых в экономике – это стремление бизнеса снизить косты в условиях кризиса. Избыточная занятость во многих секторах – это известная особенность нашей экономики. В хорошей ситуации компании закрывают на это глаза, предпочитая недоплачивать неэффективным сотрудникам. Но когда встает вопрос о выживании, увольнять ненужный персонал становится проще

• Экономически-активное население увеличилось в июле с 74.6 до 74.8 млн чел (-0.84% гг vs -0.72% гг в июне)

• Численность занятых в экономике увеличилась в июле с 70.0 до 70.1 млн чел (-2.77% гг vs -2.52% гг в июне)

Июльский рост этих показателей в сравнении с июнем связан с сезонностью. Если же мы посмотрим динамику «год к году», то ухудшение налицо.

Сокращение рабочей силы – объективная реальность, связанная с демографическими волнами. Это один из ключевых факторов, который будет ограничивать потенциальный рост нашей экономики в этом десятилетии.

Сокращение же числа занятых в экономике – это стремление бизнеса снизить косты в условиях кризиса. Избыточная занятость во многих секторах – это известная особенность нашей экономики. В хорошей ситуации компании закрывают на это глаза, предпочитая недоплачивать неэффективным сотрудникам. Но когда встает вопрос о выживании, увольнять ненужный персонал становится проще