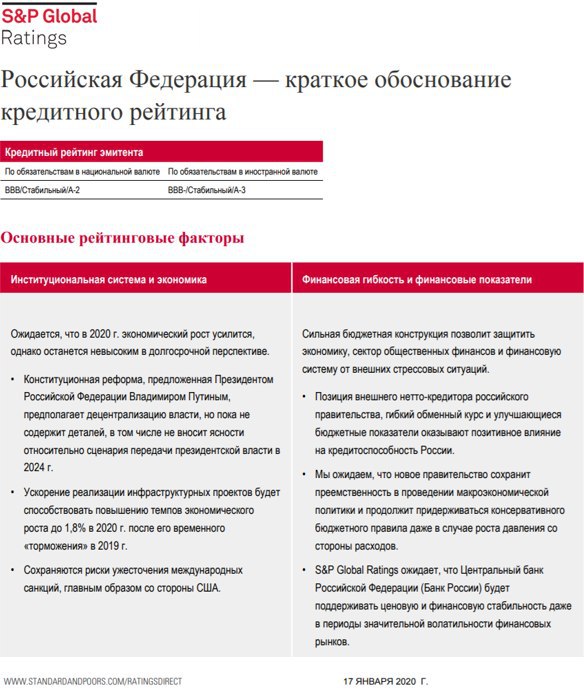

ЗОЛОТО-ВАЛЮТНЫЕ РЕЗЕРВЫ БАНКА РОССИИ ДОСТИГЛИ МАКСИМАЛЬНЫХ ЗНАЧЕНИЙ ЗА 11 ЛЕТ

• Золотовалютные резервы Банка России выросли в декабре на $12.3 млрд (+2.3%), достигнув максимального значения с сентября 2008г – $554.4 млрд

• С начала года ЗВР увеличились на $85.9 млрд (+18.3%), в т.ч. валютные резервы выросли на $62.4 млрд (+16.4%), стоимость золота в ЗВР увеличилась на $23.5 млрд (+27.0%)

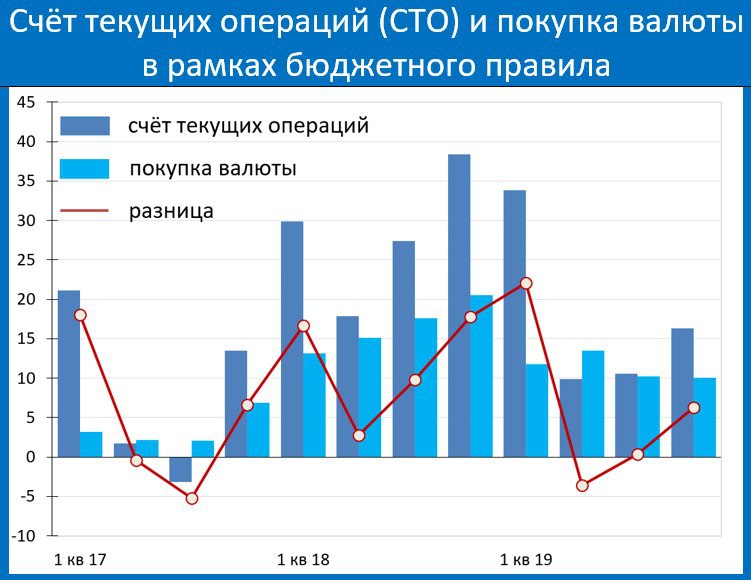

• Рост ЗВР связан в основном с покупкой валюты Минфином в рамках бюджетного правила (ЦБ купил для Минфина под эти цели более $55 млрд)

• Другим источником пополнения ЗВР является покупка золота на внутреннем рынке (это чисто эмиссионная операция, в результате которой ЦБ просто «печатает» рубли)

• Максимальных значений ЗВР достигали в июле 2008г ($596.6 млрд); скорее всего, в текущем году этот показатель будет превышен

• Золотовалютные резервы Банка России выросли в декабре на $12.3 млрд (+2.3%), достигнув максимального значения с сентября 2008г – $554.4 млрд

• С начала года ЗВР увеличились на $85.9 млрд (+18.3%), в т.ч. валютные резервы выросли на $62.4 млрд (+16.4%), стоимость золота в ЗВР увеличилась на $23.5 млрд (+27.0%)

• Рост ЗВР связан в основном с покупкой валюты Минфином в рамках бюджетного правила (ЦБ купил для Минфина под эти цели более $55 млрд)

• Другим источником пополнения ЗВР является покупка золота на внутреннем рынке (это чисто эмиссионная операция, в результате которой ЦБ просто «печатает» рубли)

• Максимальных значений ЗВР достигали в июле 2008г ($596.6 млрд); скорее всего, в текущем году этот показатель будет превышен