Похоже, что экономика в 1-м полугодии переживёт техническую рецессию

Причин

провала экономики в 1-м кв несколько, но на первое место по значимости я бы всё-таки поставил увеличение налогов, которое оказало как прямое влияние (изъятие ресурсов из экономики, которые начнут возвращаться с лагом в несколько кварталов), так и косвенное, повышая косты для экономических субъектов и снижая желание инвестировать. Насколько сильным было это влияние, мы сможем понять примерно через месяц, когда Росстат опубликует 1-ю оценку ВВП.

Среди других причин, которые могли негативно повлиять на экономический рост, я бы выделил следующие:

•

Резкое ухудшение экономической ситуации в Западной Европе и Турции, приведшее к падению экспорта российского газа на этих направлениях. Речь может идти о достаточно серьёзном падении – порядка 10% гг. В структуре ВВП поставки газа – это оптовая торговля и транспорт. Именно в оптовой торговле и был зафиксирован наиболее существенный провал в январе-марте – по данным Росстата, оборот оптовой торговли снизился на 9.3% гг

•

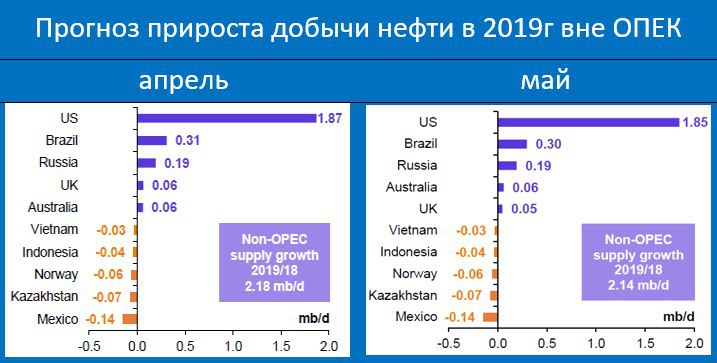

Сокращение добычи нефти в рамках сделки ОПЕК+ https://t.me/russianmacro/5045. Именно восстановление добычи нефти во втором полугодии прошлого года стало одним из факторов ускорения экономики. Сейчас он действует в обратном направлении

•

Гигантский отток капитала -

https://t.me/russianmacro/5145. Он увеличился за год почти что вдвое! Конечно, отток капитала - это не столько причина, сколько следствие. Но в терминах макроэкономики это означает уменьшение инвестиционных ресурсов. Думаю, что в ближайшее время Росстат сообщит ещё и о провале инвестиций.

•

Жёсткая бюджетная политика https://t.me/russianmacro/5151. Данных по консолидированному бюджету я ещё не видел, но на уровне федерального бюджета расходы с начала года сократились на 0.5% ВВП. Минфин не только отправляет весь бюджетный профицит в резервы, но ещё и очень активно занимает на рынке ОФЗ, направляя значительную часть этих заимствований на покупку валюты.

Все описанные выше факторы в текущем квартале продолжают действовать в том же направлении – улучшения в Турции и Европе не видно, скорее, наоборот; сокращение добычи нефти продолжается; огромный отток капитала

сохраняется. Боюсь, что в текущем квартале вновь будет зафиксирована негативная динамика ВВП по отношению к 1-му кварталу с устранением сезонности. Это будет означать, что экономика в рецессии (сокращение ВВП 2 квартала подряд).