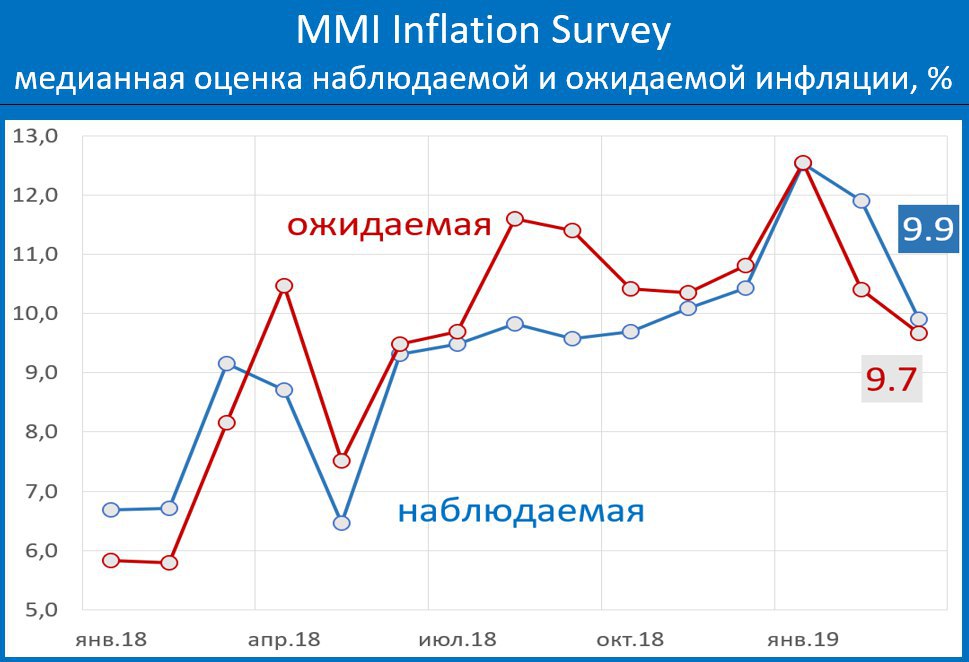

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ ОПУСТИЛИСЬ НИЖЕ 10% ВПЕРВЫЕ С ИЮЛЯ.

Опрос, проводившийся на нашем канале с 15 по 17 марта, зафиксировал дальнейшее снижение как оценки наблюдаемой инфляции (с 11.9 до 9.9%), так и инфляционных ожиданий (с 10.4 до 9.7%).

Оценка ожидаемой инфляции второй месяц подряд находится ниже оценки наблюдаемой инфляции. Респонденты ждут, что в будущем инфляция будет ниже, чем сейчас, и это может свидетельствовать о том, что пик ускорения инфляции остался позади. Об этом же свидетельствует и официальная статистика, зафиксировавшая максимальные темпы недельной инфляции в середине января. В течение месяца недельная динамика роста цен замедлялась, в последние 2-3 недели стабилизировалась.

Опрос, проводившийся на нашем канале с 15 по 17 марта, зафиксировал дальнейшее снижение как оценки наблюдаемой инфляции (с 11.9 до 9.9%), так и инфляционных ожиданий (с 10.4 до 9.7%).

Оценка ожидаемой инфляции второй месяц подряд находится ниже оценки наблюдаемой инфляции. Респонденты ждут, что в будущем инфляция будет ниже, чем сейчас, и это может свидетельствовать о том, что пик ускорения инфляции остался позади. Об этом же свидетельствует и официальная статистика, зафиксировавшая максимальные темпы недельной инфляции в середине января. В течение месяца недельная динамика роста цен замедлялась, в последние 2-3 недели стабилизировалась.