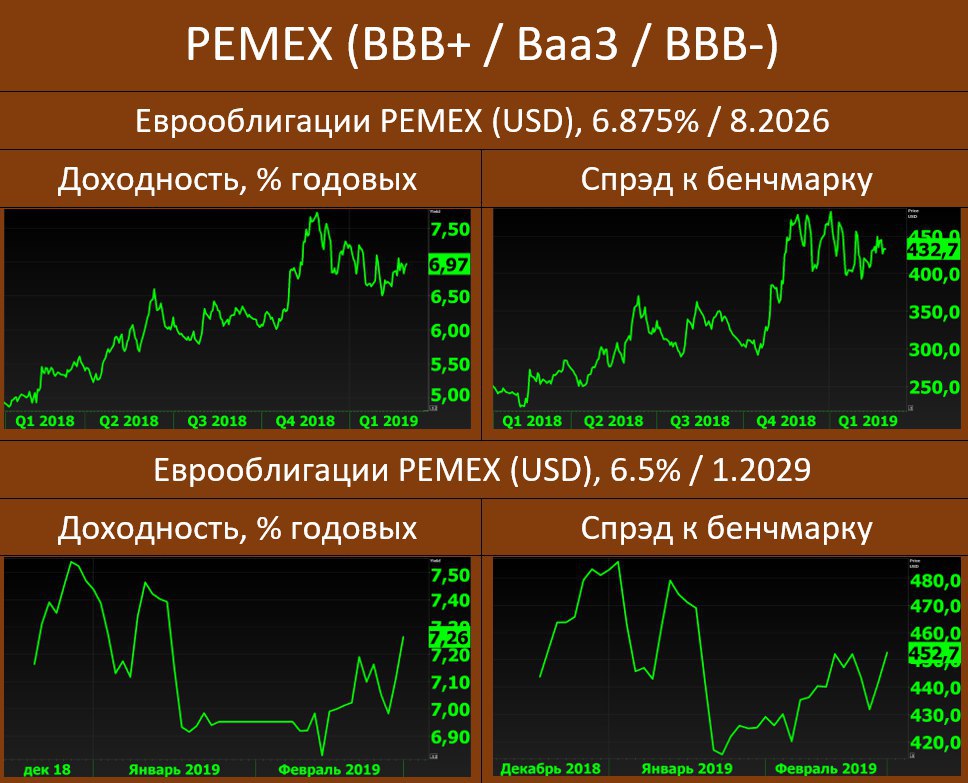

Ситуация вокруг мексиканской государственной нефтегазовой компании PEMEX продолжает развиваться в негативном направлении.

Вслед за

снижением прогноза рейтинга Мексики S&P вчера снизил прогноз рейтинга PEMEX со «стабильного» на «негативный», подтвердив сам рейтинг на уровне BBB+. При этом автономный кредитный профиль компании (stand-alone credit profile), т.е. без учёта фактора государственной поддержки, был ухудшен сразу на три позиции – с BB- до B-. S&P считает, что деньги, которые правительство планирует выделить на поддержку PEMEX ($3.9 млрд), недостаточны, и компании может потребоваться до $20 млрд внешних вливаний в ближайшие годы.

Напомним, что совсем недавно Fitch снижал рейтинг PEMEX с BBB+ до BBB-, сохранив негативный прогноз, при этом автономный кредитный профиль Fitch оценил ещё ниже, чем S&P, на уровне ССС.