БЮДЖЕТНАЯ ПОЛИТИКА: МАКРОСТАБИЛЬНОСТЬ ПРЕВЫШЕ ВСЕГО

ЧАСТЬ 1

На этой неделе Минфин представил проект бюджета на 2019-21гг.

https://t.me/russianmacro/2495Основные моменты

• Принципы бюджетной политики остаются прежними и определяются рамками бюджетного правила

• Происходит некоторое

ужесточение бюджетной политики ценой повышения налогов

• Налоговая нагрузка в следующем году возрастает, потом немного снижается

• Доля государства в экономике увеличивается; приватизация замораживается

• Происходит наращивание госдолга (умеренное) с целью финансирования инфраструктурных проектов

Идеология и основные параметры бюджетной политики

• Все нефтегазовые доходы выше базовой цены идут в ФНБ (базовая цена: 2017 - $40, 2018 - $40.8 и т.д. +2% каждый год); то, что остаётся – это базовые нефтегазовые доходы

• Расходы за вычетом расходов на обслуживание госдолга могут превышать доходы (без учета тех, что идут в ФНБ) на 0.5% ВВП

• Эти

0.5% ВВП называются

первичный структурный дефицит, в бюджете на 2019-21 гг он не меняется, составляя

585 млрд. рублей в год

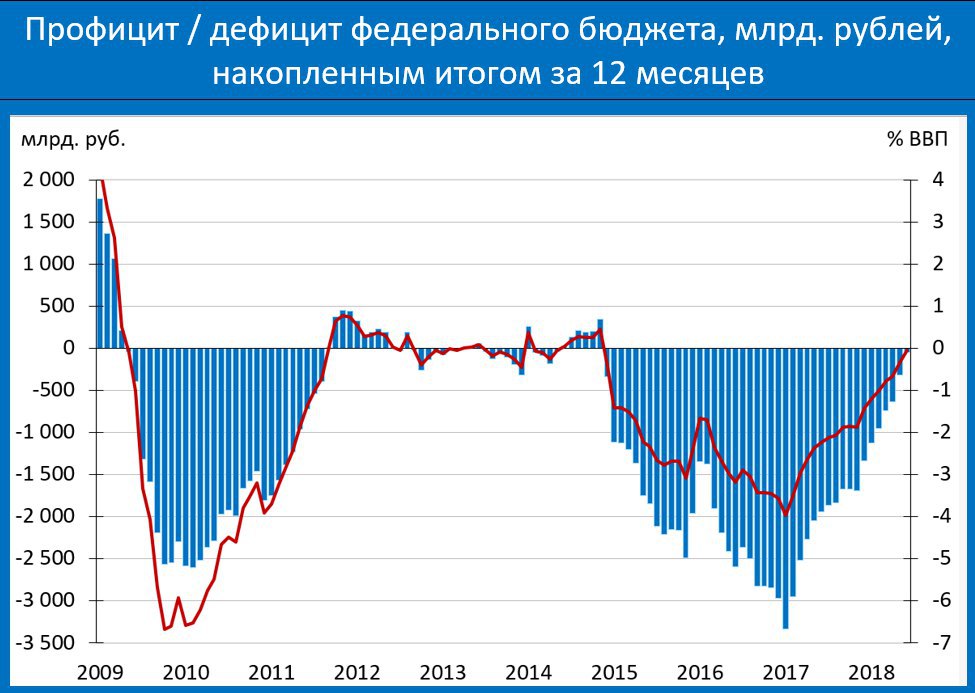

• По сравнению с текущим годом происходит

снижение первичного структурного дефицита (в 2018г он составляет 1.4трлн или 1.4% ВВП)

• Первичный структурный дефицит финансируется займами

• Минфин рассматривает первичный структурный дефицит, как

элемент «золотого правила». Это устоявшийся международный термин. Суть этого правила в том, что если Вы занимаете, т.е. наращиваете долг, то должны использовать эти ресурсы не для текущего потребления, а для инвестиций

• Одной из новаций бюджетной политики является

формирование Фонда Развития, который будет использоваться для инвестиций в некие инфраструктурные проекты (информации об этих проектах пока нет). Его размер на период 2019-24гг составит

3.5 трлн рублей. Это в точности соответствует 6-летнему первичному профициту. Т.е. строгое следование «золотому правилу»

Последствия для экономики

•

Сохранение низких темпов роста экономики на протяжении рассматриваемого трёхлетнего периода; скорее всего, и за пределами этого периода темпы роста будут невысокими (см. далее)

•

Усиление сырьевой ориентации экономики (нефтяные компании – главные бенефициары жёсткого бюджетного правила – если экономика живёт при $40 за баррель, то они существуют при более высоких ценах, т.к. налоговый режим оставляет им часть доходов выше базовой цены бюджета; + они получают дополнительную прибыль от заниженного курса рубля)

•

Стагнация доходов населения (реальные располагаемые доходы в результате повышения НДС растут в следующем году лишь на 0.7%, на 1.4% в 2020г и лишь в 2021г ускоряются до 2.0%)

• Временное и умеренное

ускорение инфляции вследствие роста налогов