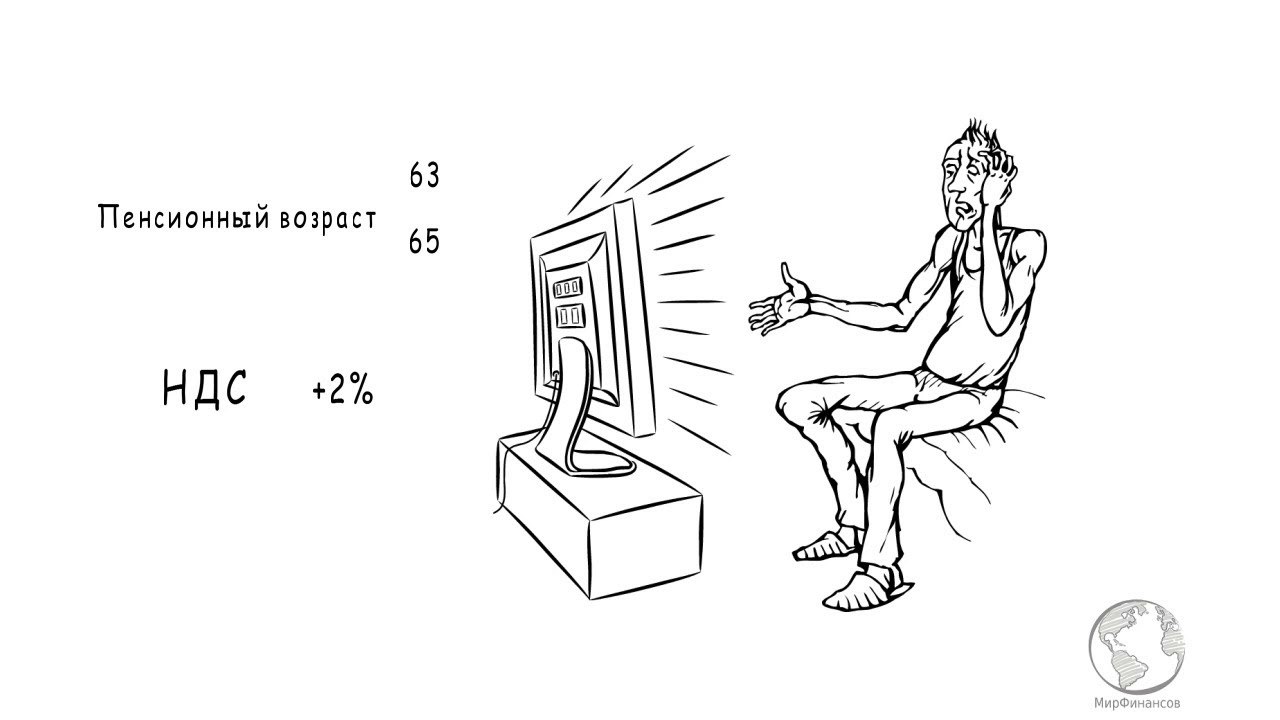

Про прогноз Минэка

Не стал вчера комментировать прогноз

https://t.me/russianmacro/2454... Но в связи с поступившими вопросами, пару слов.

На самом деле, тут нечего особо комментировать, так как, я думаю, все эти цифры уже через пару месяцев будут существенно скорректированы. Хотя бы из-за того, что после пересмотров Росстата надо закладывать другие показатели 2017 года

https://t.me/russianmacro/2278,

https://t.me/russianmacro/2390. Да и с инфляцией 2018 года у Минэка слишком смелые предположения – 3.1% на конец года. У нас, вообще-то, ко 2 июля потребительские цены уже выросли на 2.0% с начала года. Это что – 1% роста цен за оставшиеся полгода? Может, конечно, если будет дефляция в августе-сентябре, но перспективы урожая вроде бы не дают таких надежд

https://t.me/russianmacro/2174.

Впрочем, не буду останавливаться на деталях. Главное, что Минэк совершенно верно определил

вектор влияния налоговых решений на экономику –

ускорение инфляции и замедление экономического роста. С этим никто и не спорит. Такой же взгляд и у ЦБ, и у большинства экспертов. По крайней мере, в первый год. То есть очень высока вероятность, что наша экономика остаётся в болоте ещё на год (7 лет стагнации).

А с 2020 года в прогнозе начинаются чудеса: до 7.6% ускоряется рост инвестиций, в 2021 году уже и ВВП растёт на 3.1%. По замыслу правительства такое внезапное начало инвестиционного бума будет обеспечено запуском неких крупных инфраструктурных проектов, на которые сейчас и собираются деньги (увеличение НДС + повышение пенсионного возраста). Оно, конечно, теоретически можно обеспечить резкий рост инвестиций, но лишь путём пропорционального сокращения потребления (ВВП=потребление+накопление+чистый экспорт). Если же потребление не сокращать (а в прогнозе Минэка вроде просматривается умеренный рост потребительского спроса), то значит для инвестиций экономике должны быть предоставлены внешние ресурсы. Но цель увеличения иностранных инвестиций даже не ставится. Смягчать бюджетное правило и перенаправлять часть нефтедолларов в инфраструктурные проекты, вроде бы тоже никто не собирается (если не собираетесь привлекать иностранный капитал, то это был бы самый логичный шаг для выхода на желаемую траекторию, хотя и с неоднозначными последствиями). Поэтому, конечно, такое резкое ускорение и экономики, и инвестиций при относительно стабильных темпах роста потребительского спроса выглядит маловероятным.

Аналогов столь резкого изменения траектории экономического развития в нашей новейшей истории ещё не было. Инвестиционный бум нулевых (с 2000 по 2008 включительно инвестиции в реальном выражении росли в среднем на 13.6% в год) происходил в частном секторе, а его ресурсной базой служили нефтедоллары и приток иностранного капитала (резкое наращивание внешнего долга). Мегастройки 10-х годов заметного инвестиционного оживления не вызвали.

Помимо того, что резкий переход на принципиально новую траекторию развития в принципе представляется сомнительным (этот процесс, на мой взгляд, будет носить более плавный характер), детально просчитать такую траекторию вряд ли возможно. Особенно, если эти инфраструктурные проекты ещё в глаза никто не видел.

Поэтому надо понимать, что прогноз Минэка носит по большей части целевой характер и скорее задаёт просто общие векторы желаемого развития. Сейчас не стоит воспринимать эти цифры как строго просчитанный макропрогноз и закладывать их в Ваши бизнес-стратегии. Пока слишком много неопределённостей.

А ещё, конечно, очень высока вероятность (процентов 90-95), что в рассматриваемый 6-летний период мы столкнёмся с циклическим спадом в мировой экономике. И это, безусловно, нарушит прогнозную траекторию.