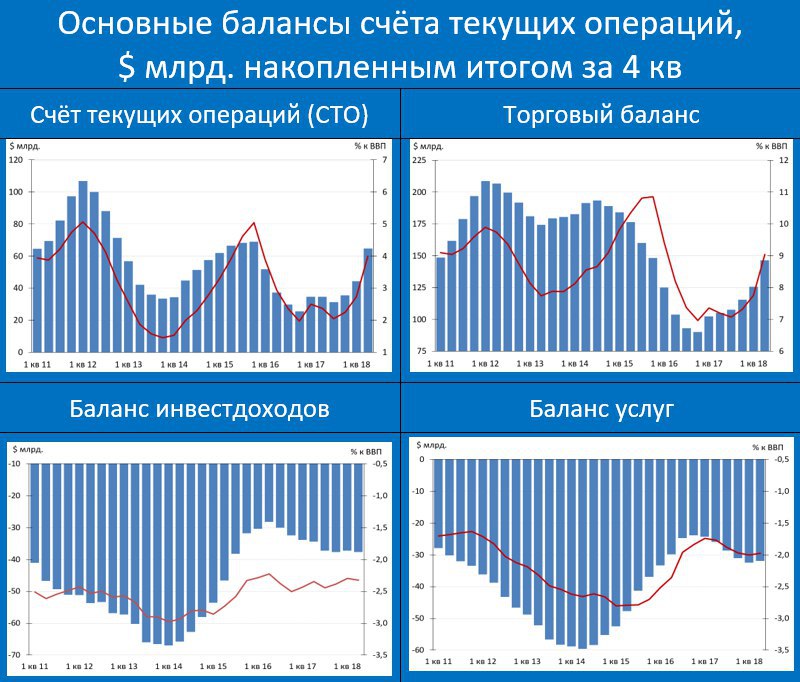

Комментарии к сегодняшним данным по платёжному балансуhttps://t.me/russianmacro/2518Несколько неожиданные цифры.

Счёт текущих операций очень сильный. Хотя это было видно из месячных оценок

https://t.me/russianmacro/2176. Чётко просматривается

замедление роста импорта товаров (+9.4% гг во 2-м кв vs +19.1% гг в 1-м) и услуг (+9.1% гг во 2-м кв vs +18.4% гг в 1-м). На мой взгляд, это не только результат ослабления рубля, но и

косвенное свидетельство слабости внутреннего спроса – как потребительского, так и инвестиционного.

По году счёт текущих операций составит, по-видимому, миллиардов $70 или примерно 4-4.2% ВВП. Это уровень 2012 года, когда нефть стоила $110. Сейчас же при $70 за баррель мы получаем такой же current account. Это результат слабого рубля и задавленного внутреннего спроса.

Несколько неожиданные и данные по чистому оттоку капитала

https://t.me/russianmacro/2520. Во втором квартале он практически отсутствовал. И это притом, что во 2-м квартале были санкции и масштабные оттоки с emerging markets. Объясняется это просто – после санкций резко сократился спрос на иностранные активы, прежде всего, со стороны нефинансового сектора.

Об этом можно было догадываться, но ЦБ сейчас подтвердил этот факт. Скорее всего, этот спрос в ближайшее время будет оставаться невысоким. А вот отток, связанный с погашением внешнего долга частным сектором, скорее всего, возрастёт – долги гасить надо, а рефинансирование в условиях санкций несколько затруднено. Но в любом случае, при снижении спроса на иностранные активы масштабного оттока капитала ждать не стоит.

Тенденции, наблюдаемые со счётом текущих операций и оттоком капитала, –

сильный позитивный момент для рубля! Я сегодня с утра уже писал

https://t.me/russianmacro/2514, что сейчас складываются предпосылки для укрепления нашей национальной валюты. Оно идёт полным темпом (доллар к вечеру провалился до 61.9). Но всё-таки сильного роста (ниже 60) мы, наверное, пока не увидим. Хотя… посмотрим, о чем договорятся Трамп с Путиным.