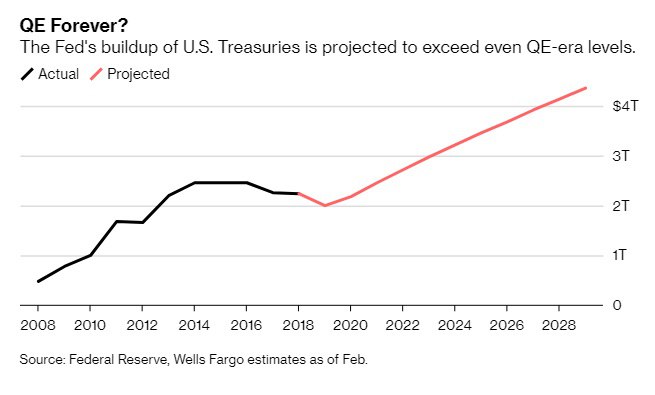

Вечное количественное смягчение ФРС может уже в следующем году возобновить масштабные покупки долговых бумаг - на этот раз только казначейских облигаций США - в количествах, которые могут в конечном итоге превысить объем покупок в эпоху антикризисного количественного смягчения (QE). По оценке Wells Fargo & Co., баланс ФРС превысит исторический пик по мере того, как регулятор увеличит вложения в казначейские бумаги более чем на $2 трлн в следующем десятилетии.

Конечно, это не будет называться количественным смягчением, или QE, к которому призывал вернуться президент Дональд Трамп. Целью покупок будет не снижение долгосрочных процентных ставок для стимулирования экономического роста, а постепенное замещение ипотечных облигаций по мере их погашения и обеспечение достаточного уровня резервов в банковской системе. Однако эффект, по мнению некоторых наблюдателей, будет преимущественно таким же.

А то, что происходит на рынке гособлигаций США, может иметь продолжительные последствия для экономики в целом. Доходность казначейских облигаций выступает в качестве бенчмарка (эталона, ориентира) для различных займов, и считается, что чем больше этих бумаг ФРС покупала и держала на балансе в рамках QE, тем дешевле в конечном счете становились кредиты для потребителей и предприятий. В посткризисную эру доходность 10-летних казначейских облигаций составляла в среднем чуть менее 2,5% - это примерно вдвое ниже уровня за десятилетие, предшествовавшее финансовому кризису.

К концу года вложения ФРС в казначейские бонды будут составлять около $2 трлн. Однако большинство дилеров Уолл-стрит ожидают, что к середине 2020 года центробанк снова начнет аккумулировать на балансе гособлигации США в стиле QE. А к концу наступающего десятилетия его портфель этих бумаг увеличится более чем вдвое примерно до $4,4 трлн, в результате чего общий размер баланса будет близок к $5 трлн, согласно оценке Wells Fargo. (Вложения ФРС в ипотечные ценные бумаги сократятся с более чем $1,4 трлн до менее чем $400 млрд за этот период.)

О том, что такое количественное смягчение, можно прочитать тут:

https://t.me/politeconomics/870