Индексы PMI, темпы роста экономики, доходности USTВ арсенале экономистов Индексы PMI на сегодняшний день являются, пожалуй, главным и наиболее достоверным индикатором для оперативного анализа. Накопленная статистика подтверждает высокую корреляцию этих индексов с динамикой ВВП. Индексы PMI достаточно точно показывают разворотные точки бизнес-циклов до того, как это становится ясно из официальной статистики.

О чём говорит динамика российского PMI Composite

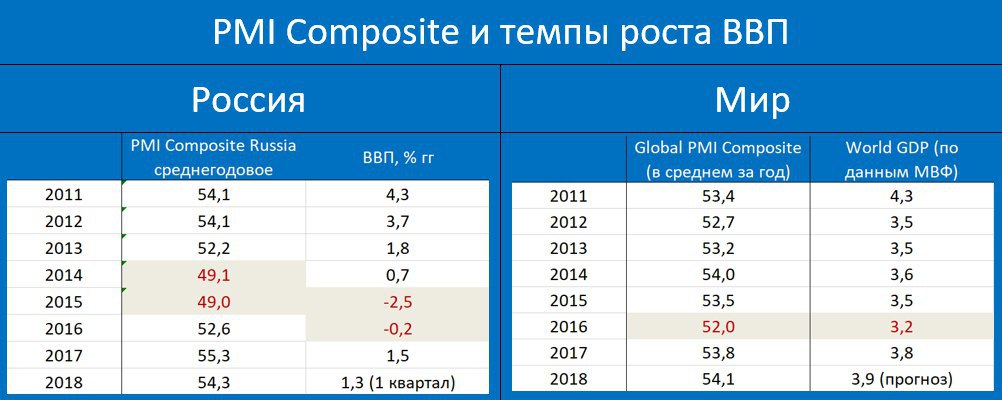

https://t.me/russianmacro/2124? Кризис 2014-15 гг завершился в 1-м квартале 2016 года. Уже со 2-го квартала 2016 года экономика пошла в рост, который ускорялся 4 квартала подряд. Максимальное оживление – 1 квартал 2017 года. С тех пор, т.е. уже

пятый квартал подряд происходит плавное затухание роста. Хотя он ещё продолжается (для тех, кто впервые знакомится с этими индикаторами, сигнал рецессии – значение индекса ниже 50).

Средний с начала текущего года PMI Composite в России – на 1 пункт ниже прошлогоднего

https://t.me/russianmacro/2132. Текущее (майское) значение – ещё ниже. Это говорит о том, что в этом году темпы экономического роста, скорее всего, окажутся ниже, чем в прошлом. Т.е.

за 1.5% роста в этом году ещё надо побороться! Корреляция, конечно, не 100-процентная.

По миру картина обратная. Средний с начала текущего года Global PMI Composite выше прошлогоднего. Текущий индекс – также выше. Формально это говорит о том, что рост мирового ВВП в этом году будет выше, чем в прошлом. Это же находит подтверждение и в текущих прогнозах МВФ, ОЭСР и большинства глобальных инвестбанков. Все они дружно ожидают рост в этом году не ниже 3.9-4.0%. Правда, во 2-м квартале Global PMI Composite – чуть ниже, чем в 1-м квартале. Это говорит о

некотором ухудшении мировой экономической конъюнктуры в последние месяцы, начиная с марта. В этом нет ничего удивительного, учитывая резко возросшую нестабильность финансовых рынков, а также кризисные явления на отдельных emerging markets. Да и резко подорожавшая нефть тоже может выступать фактором охлаждения конъюнктуры – мы видим, что стоимость топлива в ряде стран

https://t.me/russianmacro/2060 становится уже неприемлемой для потребителя.

Какие полезные, практические выводы могут делать инвесторы из анализа глобальных экономических циклов и индексов PMI? По моему глубокому убеждению,

доходность на длинном конце кривой доходности UST – это, в первую очередь, функция текущей фазы экономического цикла. Длинные ставки не подвластны ФРС, ну или, точнее, ФРС имеет ограниченные возможности управления ими. Они определяются балансом инвестиций и сбережений. И если мировой рост замедляется, то значит, у инвесторов превалирует желание сберегать, а не инвестировать. И как бы активно ФРС не повышала в этот момент ставку (стоимость коротких денег), долгосрочные ставки будут идти вниз. Вообще, это большая тема, достойная отдельной статьи, подкреплённой графиками и расчётами. Как-нибудь напишу об этом поподробнее.

Вас не удивила очень вялая реакция UST на пятничный отчёт по рынку труда (Трамп, по-моему, уже раза три написал в твиттер, насколько он великолепен)? И вчера – выходят великолепные индексы PMI по США

https://t.me/russianmacro/2130, а доходности UST вдруг снижаются! Сдается мне, что рынок UST начинает чувствовать пока что очень незначительное, но всё-таки охлаждение мировой экономической конъюнктуры. Если индексы PMI будут дальше сигнализировать о замедлении роста мировой экономики, то о движении доходности UST-10 выше 3% можно будет забыть и готовиться встречать её на 2.5%.

Для рынков акций замедление роста экономики – всегда очень плохой сигнал. Особенно для акций циклических отраслей.

В заключении, ещё раз подчеркну – пока что явных сигналов того, что мировая экономика начала замедляться, нет. Но есть первые намёки на это, и ряд очень нехороших тенденций – торговые войны и неспокойная ситуация на emerging markets.