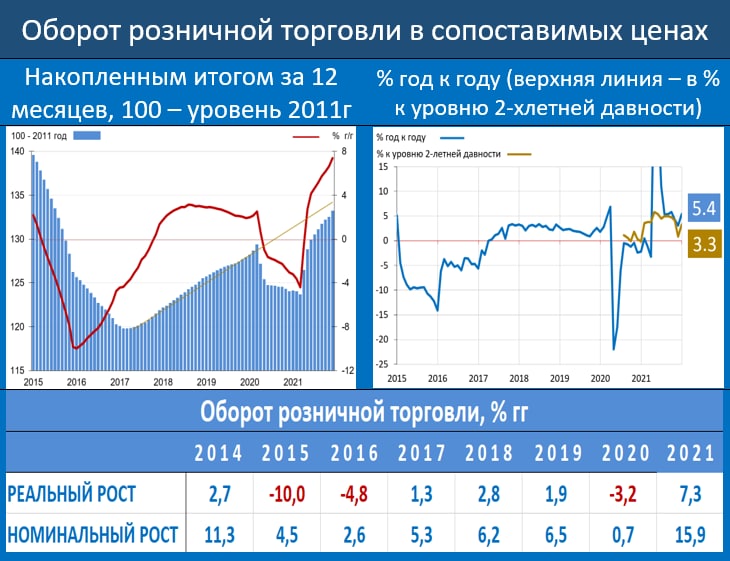

ЗАМЕТНОЕ ОЖИВЛЕНИЕ ПОТРЕБИТЕЛЬСКОЙ АКТИВНОСТИ В КОНЦЕ ГОДА

Статистика за ДЕКАБРЬ:

• В номинальном выражении: 15.5% vs 12.9% гг в ноябре; 15.9% по итогам года

• В реальном выражении: 5.4% vs 3.1% гг в ноябре; 7.3% по итогам года

Если сравнивать с 2019г, то динамика следующая:

• Декабрь 2021г к декабрю 2019г: рост на 3.3% vs 0.8% ноябрь 21 к ноябрю 19

Данные Росстата показывают, что после ослабления динамики потребительского спроса в октябре-ноябре (эффект ковида и нерабочих дней) под конец года активность потребителей вновь резко пошла вверх.

В январе, скорее всего, произошло замедление (и опять из-за ковида), но в феврале-марте, по-видимому, нас ждёт очередное оживление. В этом году мы ждём сохранения высокой потребительской активности, хотя рост, конечно, замедлится, ориентировочно до 3%. Причина замедления – это то, что восстановление завершилось и мы начинаем двигаться по тренду наших потенциальных возможностей.

Статистика за ДЕКАБРЬ:

• В номинальном выражении: 15.5% vs 12.9% гг в ноябре; 15.9% по итогам года

• В реальном выражении: 5.4% vs 3.1% гг в ноябре; 7.3% по итогам года

Если сравнивать с 2019г, то динамика следующая:

• Декабрь 2021г к декабрю 2019г: рост на 3.3% vs 0.8% ноябрь 21 к ноябрю 19

Данные Росстата показывают, что после ослабления динамики потребительского спроса в октябре-ноябре (эффект ковида и нерабочих дней) под конец года активность потребителей вновь резко пошла вверх.

В январе, скорее всего, произошло замедление (и опять из-за ковида), но в феврале-марте, по-видимому, нас ждёт очередное оживление. В этом году мы ждём сохранения высокой потребительской активности, хотя рост, конечно, замедлится, ориентировочно до 3%. Причина замедления – это то, что восстановление завершилось и мы начинаем двигаться по тренду наших потенциальных возможностей.