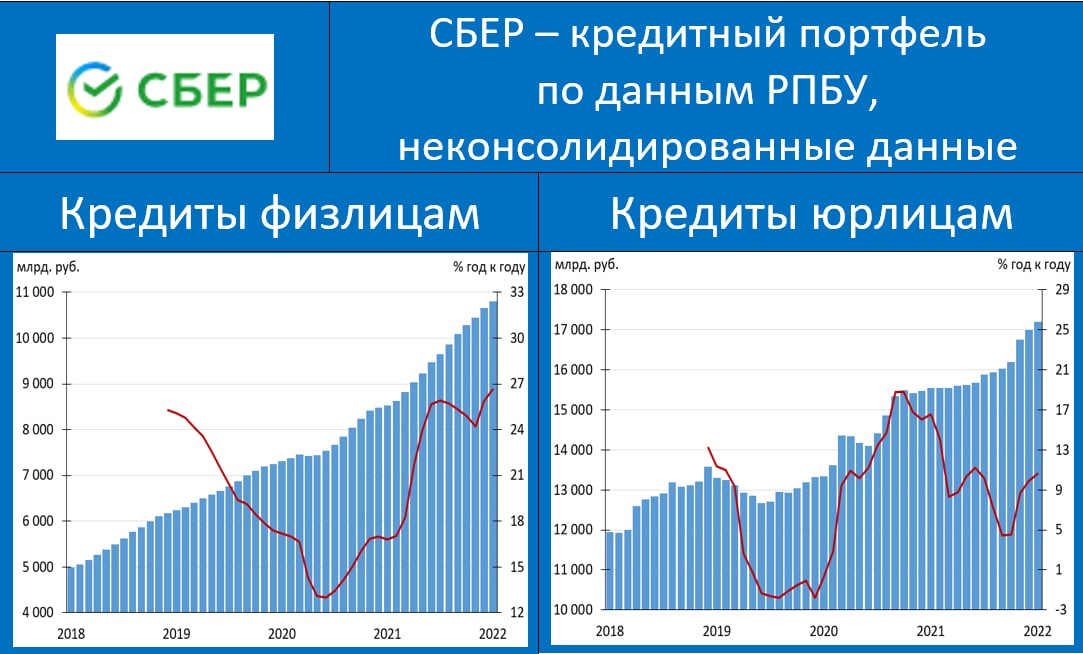

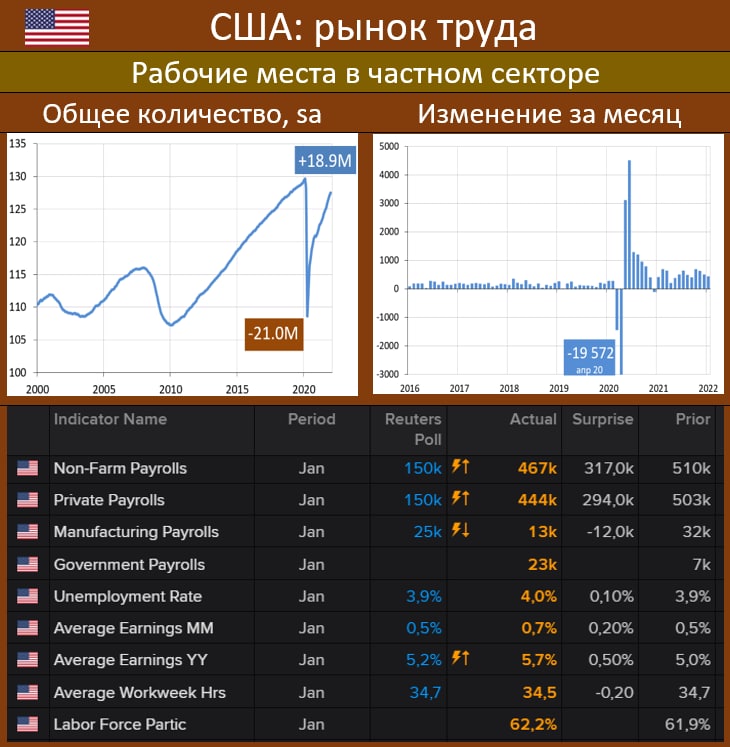

СТАТИСТИКА ПО РЫНКУ ТРУДА США – СИЛЬНО ПРОИНФЛЯЦИОННА!

Сегодня вышла ОЧЕНЬ СИЛЬНАЯ статистика по рынку труда:

• Всего 467К новых рабочих мест (ожидалось 150К) vs 510К в декабре

• Частный сектор: 444К (150К) vs 503К в декабре

• Норма безработицы - 4.0 vs 3.9% (3.9%)

• Рост зарплат: 0.7% мм / 5.7% гг (0.5% мм / 5.2% гг)

Labor office сильно накосячил с цифрами за ноябрь-декабрь. Ранее сообщалось о сильном ухудшении динамики создания новых рабочих мест: NFP в ноябре оценивался лишь в 210К, в декабре – 199К. А сейчас эти цифры пересмотрены до 647К и 510К соответственно, т.е. первоначально прирост в ноябре-декабре был занижен почти втрое!

Обновленный ряд показывает, что восстановление рынка труда идёт очень уверенно, при этом растет Participation Rate (норма участия) – т.е. всё больше людей возвращается на рынок труда.

Цифры сильно проинфляционны. Неудивительно, что money market прайсит в моменте почти 30-процентую вероятность мартовского хайка сразу на 50бп. Для High Yield – это холодный душ

Сегодня вышла ОЧЕНЬ СИЛЬНАЯ статистика по рынку труда:

• Всего 467К новых рабочих мест (ожидалось 150К) vs 510К в декабре

• Частный сектор: 444К (150К) vs 503К в декабре

• Норма безработицы - 4.0 vs 3.9% (3.9%)

• Рост зарплат: 0.7% мм / 5.7% гг (0.5% мм / 5.2% гг)

Labor office сильно накосячил с цифрами за ноябрь-декабрь. Ранее сообщалось о сильном ухудшении динамики создания новых рабочих мест: NFP в ноябре оценивался лишь в 210К, в декабре – 199К. А сейчас эти цифры пересмотрены до 647К и 510К соответственно, т.е. первоначально прирост в ноябре-декабре был занижен почти втрое!

Обновленный ряд показывает, что восстановление рынка труда идёт очень уверенно, при этом растет Participation Rate (норма участия) – т.е. всё больше людей возвращается на рынок труда.

Цифры сильно проинфляционны. Неудивительно, что money market прайсит в моменте почти 30-процентую вероятность мартовского хайка сразу на 50бп. Для High Yield – это холодный душ