ЭКОНОМИКА ЕВРОЗОНЫ: ХОРОШИЕ ЦИФРЫ ПО ФРАНЦИИ И ИТАЛИИ СУМЕЛИ СКРАСИТЬ СДЕРЖАННЫЕ ПОКАЗАТЕЛИ ГЕРМАНИИ

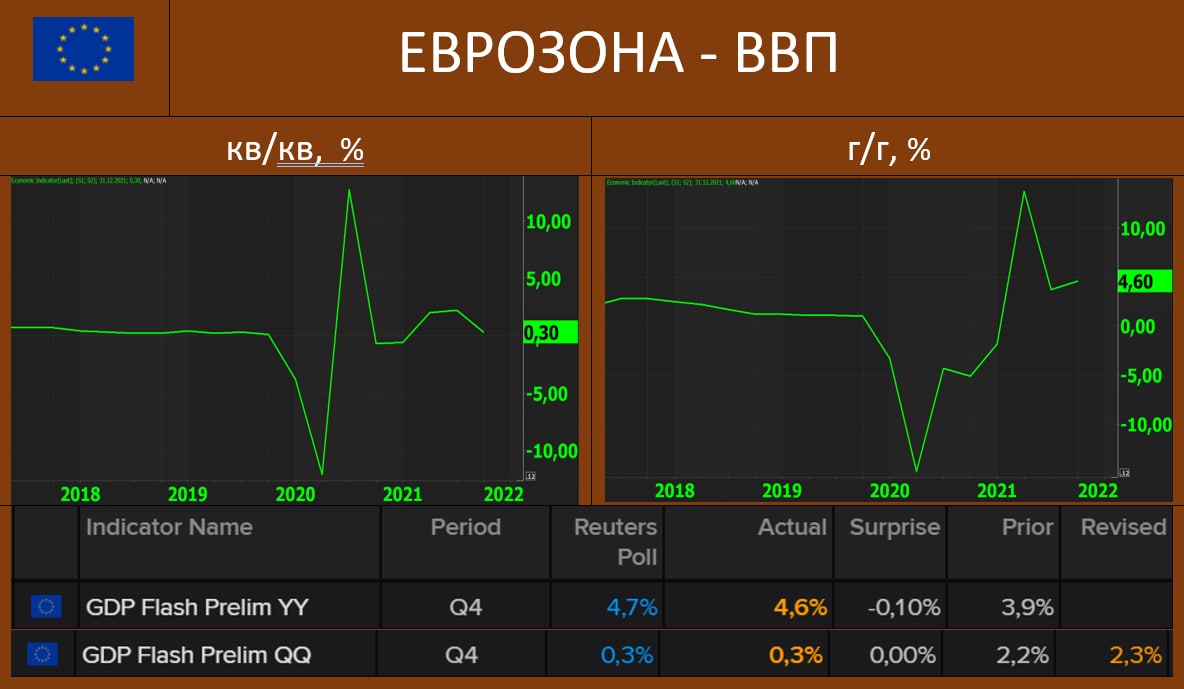

По предварительной оценке Eurostat, рост ВВП Еврозоны увеличился в 4кв21 на 4.6% гг и на 0.3% квкв, (в 3кв21: 3.9% гг и 2.3% квкв).

Основные тенденции: неплохие показатели во Франции и Италии компенсировали гораздо более слабый квартал в Германии, которая показала слабые результаты: -0.7% квкв и 1.4% гг. В то же время, вторая по величине экономика Еврозоны, Франция: 0.7% квкв и 5.4% гг, а занимающая третью строчку Италия продемонстрировала рост экономики на 0.6% квкв и 6.4% год-к-году.

ВВП Еврозоны в целом за 2021 год увеличился на 5.2%, полностью совпав с ожиданиями МВФ

По предварительной оценке Eurostat, рост ВВП Еврозоны увеличился в 4кв21 на 4.6% гг и на 0.3% квкв, (в 3кв21: 3.9% гг и 2.3% квкв).

Основные тенденции: неплохие показатели во Франции и Италии компенсировали гораздо более слабый квартал в Германии, которая показала слабые результаты: -0.7% квкв и 1.4% гг. В то же время, вторая по величине экономика Еврозоны, Франция: 0.7% квкв и 5.4% гг, а занимающая третью строчку Италия продемонстрировала рост экономики на 0.6% квкв и 6.4% год-к-году.

ВВП Еврозоны в целом за 2021 год увеличился на 5.2%, полностью совпав с ожиданиями МВФ