• В ЯНВАРЕ ЭКСПОРТ ГАЗА ИЗ РОССИИ В ЕВРОПУ РУХНУЛ НА 41% гг, НО В ФЕВРАЛЕ СИТУАЦИЯ, ПОХОЖЕ, МЕНЯЕТСЯ https://t.me/mmi_msi/801. На наш взгляд, изменении политики Газпрома на европейском направлении – это ещё одно косвенное свидетельство ЗАВЕРШЕНИЯ ГЕОПОЛИТИЧЕСКОГО КРИЗИСА, о котором мы писали на прошлой неделе https://t.me/mmi_msi/793

• ЗАЯВЛЕНИЯ ПУТИНА ВНОВЬ НАПОМНИЛИ О ГЕОПОЛИТИЧЕСКИХ РИСКАХ, НО НЕ СМОГЛИ РАЗВЕРНУТЬ ПОЗИТИВНЫЕ ТРЕНДЫ https://t.me/mmi_msi/802

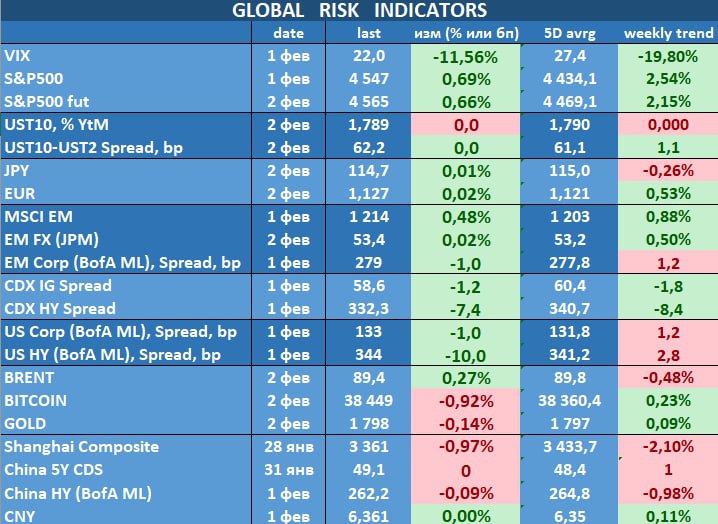

• ЕСЛИ В ФЕВРАЛЕ ЦБ НЕ ВЕРНЁТСЯ С ПОКУПКАМИ НА РЫНОК, ТО ПРИ НЕФТИ $100 ЗА БАРРЕЛЬ ДОЛЛАР МОЖЕТ ПРОВАЛИТЬСЯ К 70, ЕСЛИ НЕ НИЖЕ https://t.me/mmi_msi/802 Но мы ждём, что ЦБ всё-таки вернётся...

• ВПЕРВЫЕ С МАЯ 2019г НЕМЕЦКИЕ 10-ЛЕТНИЕ ГОСОБЛИГАЦИИ ДАЮТ ПОЛОЖИТЕЛЬТНУЮ ДОХОДНОСТЬ! https://t.me/mmi_msi/803. Рынок сейчас настроен на то, что ЕЦБ не начнет повышать ключевую ставку ранее 2023г. Но, как и в случае с ФРС, в какой-то момент ЕЦБ может резко переобуться…

ОБ ЭТОМ ЧИТАЙТЕ В КАНАЛЕ MMI Market Sentiment Index: https://t.me/mmi_msi.

И конечно, подписывайтесь на него!

• ЗАЯВЛЕНИЯ ПУТИНА ВНОВЬ НАПОМНИЛИ О ГЕОПОЛИТИЧЕСКИХ РИСКАХ, НО НЕ СМОГЛИ РАЗВЕРНУТЬ ПОЗИТИВНЫЕ ТРЕНДЫ https://t.me/mmi_msi/802

• ЕСЛИ В ФЕВРАЛЕ ЦБ НЕ ВЕРНЁТСЯ С ПОКУПКАМИ НА РЫНОК, ТО ПРИ НЕФТИ $100 ЗА БАРРЕЛЬ ДОЛЛАР МОЖЕТ ПРОВАЛИТЬСЯ К 70, ЕСЛИ НЕ НИЖЕ https://t.me/mmi_msi/802 Но мы ждём, что ЦБ всё-таки вернётся...

• ВПЕРВЫЕ С МАЯ 2019г НЕМЕЦКИЕ 10-ЛЕТНИЕ ГОСОБЛИГАЦИИ ДАЮТ ПОЛОЖИТЕЛЬТНУЮ ДОХОДНОСТЬ! https://t.me/mmi_msi/803. Рынок сейчас настроен на то, что ЕЦБ не начнет повышать ключевую ставку ранее 2023г. Но, как и в случае с ФРС, в какой-то момент ЕЦБ может резко переобуться…

ОБ ЭТОМ ЧИТАЙТЕ В КАНАЛЕ MMI Market Sentiment Index: https://t.me/mmi_msi.

И конечно, подписывайтесь на него!