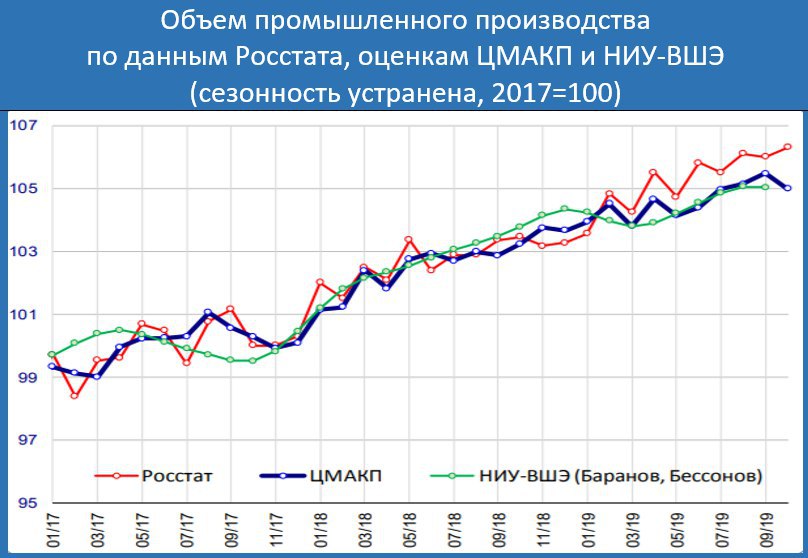

ЭКОНОМИКА США: СИЛЬНЫЙ ПОТРЕБИТЕЛЬСКИЙ СПРОС НА ФОНЕ ПРОМЫШЛЕННОГО СПАДА

Опубликованная в пятницу статистика по США подтвердила ухудшение ситуации в промышленном секторе, о чем ранее уже сигнализировали индексы PMI https://t.me/russianmacro/6275. В то же время потребительский спрос, судя по динамике розничных продаж, пока ещё остается достаточно сильным.

• Промышленность: -0.8% мм (ожидалось -0.4%) и -1.13% гг vs -0.07% гг в сентябре

• Розничные продажи: 0.3% мм (ожидалось 0.2%) и 3.10% гг vs 4.07% гг в сентябре

Опубликованная в пятницу статистика по США подтвердила ухудшение ситуации в промышленном секторе, о чем ранее уже сигнализировали индексы PMI https://t.me/russianmacro/6275. В то же время потребительский спрос, судя по динамике розничных продаж, пока ещё остается достаточно сильным.

• Промышленность: -0.8% мм (ожидалось -0.4%) и -1.13% гг vs -0.07% гг в сентябре

• Розничные продажи: 0.3% мм (ожидалось 0.2%) и 3.10% гг vs 4.07% гг в сентябре