Комментарии к заседанию FOMC

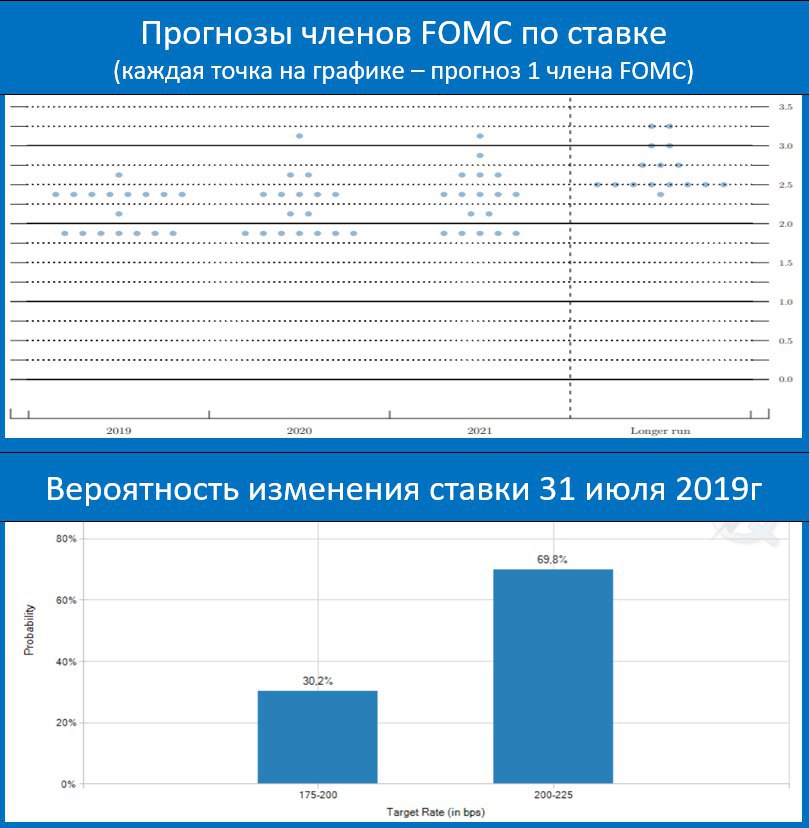

Сегодня начинается двухдневное заседание комитета по открытым рынкам ФРС США (FOMC). Вероятность снижения ставки оценивается рынком в 30%. Это много. Вероятность снижения ставки на заседании 31 июля – около 90%. Вероятность 2-го снижения 18 сентября – около 70%. Вероятность 3-го снижения ставки 11 декабря – около 60%. Одним словом, рынок железно настроен на 2 снижения ставки в этом году и с достаточно высокой вероятностью допускает 3-е снижение.

При столь агрессивных ожиданиях любой намек ФРС на то, что спешить пока не надо, будет расценён как повод для коррекции. Малейшие «ястребиные» нотки в пресс-релизе станут поводом для продажи UST и акций. Доллар, напротив, в этом случае укрепится.

От ФРС в этом году мы видели два очень крутых поворота:

• заявления Пауэлла в начале года

https://t.me/russianmacro/4197,

• резкое изменение курса КДП в марте

https://t.me/russianmacro/4751 В общем Пауэлл и компания показали, что могут очень быстро переворачиваться в зависимости от рыночной конъюнктуры. Ждать ли от них очередного сюрприза? Мне кажется, всё возможно. Итоги начинающегося заседания FOMC достаточно непредсказуемы. Тем не менее, в качестве базового сценария я вижу следующий:

• ставка без изменений

• нейтральный тон пресс-релиза

• четкий сигнал, что если на G20 в конце этого месяце не произойдёт прорыва в торговых спорах с Китаем, то ставку будет снижена

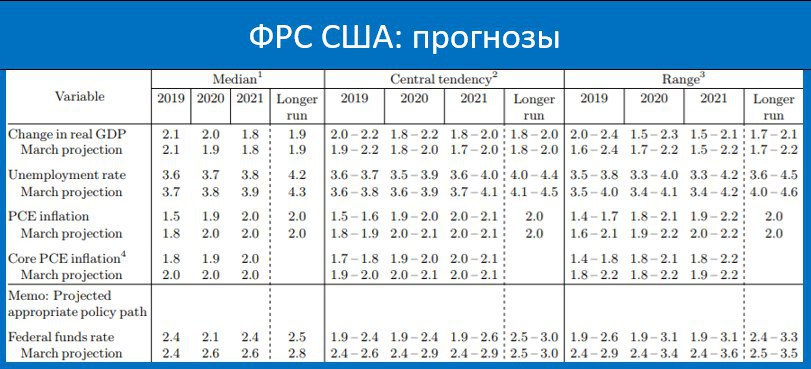

• прогнозы членов FOMC по ставке скорее немножко вниз по сравнению с мартовским заседанием

https://t.me/russianmacro/4748, но не агрессивно

• реакция рынков на FOMC – скорее, небольшая коррекция

Ну а далее всё будет зависеть от итогов G20.