Замедление мировой экономики приобретает всё более устойчивый характер

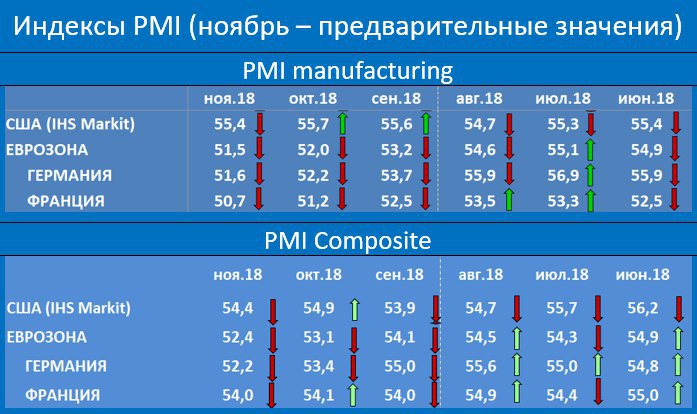

https://t.me/russianmacro/3840 и, по-видимому, в ближайшее время захватит и экономику США, которая до последнего времени не давала явных сигналов охлаждения. Крайне любопытно будет посмотреть сегодня на предварительные USA PMI за ноябрь. Если они покажут ухудшение конъюнктуры, то это ещё более подхлестнёт спекуляции на тему паузы в цикле повышения ставок. Эти ожидания на текущей неделе усилились, и, на мой взгляд, вероятность остановки на мартовском заседании FOMC достаточно высока. Если ФРС в декабре даст такой сигнал, то можно ожидать серьёзного всплеска оптимизма на emerging markets.

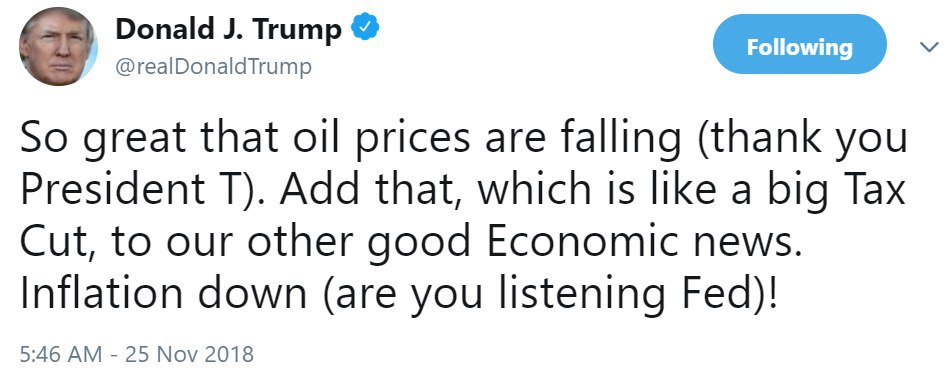

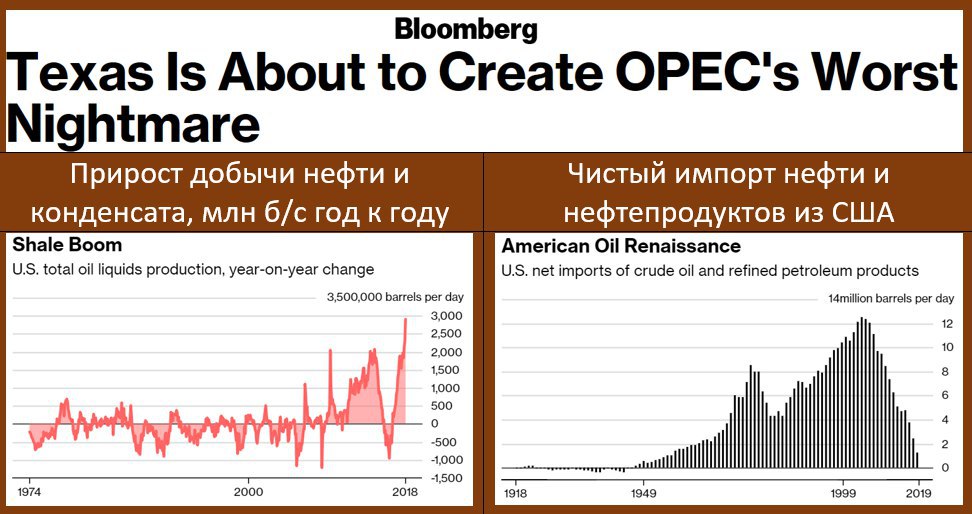

Краткосрочный взгляд на РФ нейтрален. В ближайшее время нас ждёт три важнейших события, предсказать которые сложно, также как и рыночную реакцию на них: 1. второй этап химических санкций (я не жду жёстких решений), 2. встреча Путина и Трампа на G20 (может оказаться формальной или вообще не состояться, а может и нет), 3. встреча ОПЕК в Вене 5 декабря. Последнее событие несёт сейчас наиболее серьёзные риски. Россия явно не настроена на сокращение. А если его не будет, нефти будет открыта прямая дорога на $50. Urals в этом году находился ниже $60 только пару дней в феврале. Если котировки закрепятся под этой отметкой, то это может стать уже новой реальностью, о который мы начали забывать. При движении на $50 давление на российские активы будет возрастать (вне зависимости от санкционной тематики), а ниже $50 может начаться паника.