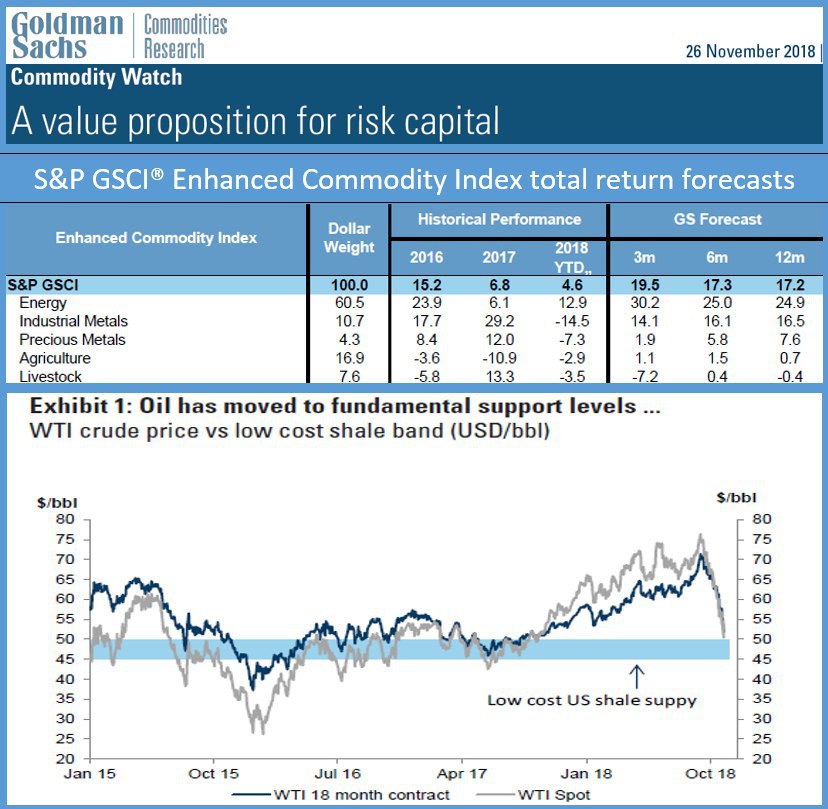

Пару недель назад я писал, что ситуация на рынке нефти становится угрожающей, и всё более напоминает вторую половину 2014 года https://t.me/russianmacro/3745. События, произошедшие на рынке нефти с тех пор, подтверждают, что ситуация начала развиваться в самом негативном ключе. И если пару недель назад главным поводом для беспокойств являлось явное нежелание ОПЕК+ принимать меры для стабилизации ситуации, то сейчас к этому добавились новые спекуляции, связанные с возобновившимся бумом сланцевой добычи в США https://t.me/russianmacro/3851.

Две недели назад цены были ещё на $70 https://t.me/russianmacro/3726, сейчас - $59 (Brent). Я тогда предполагал, что раз не хотят сокращать на $70, то на $60, возможно, станут сговорчивей. И, действительно, в последние дни появились сообщения, что ОПЕК+ рассматривает возможность возвращения к квотам, о которых договорились осенью 2016 года. Консультации планируется провести уже на саммите G20 в Аргентине (30 ноября – 1 декабря). Позволят ли сейчас эти меры стабилизировать рынок нефти? Не уверен. Думаю, надо готовиться к $40. А вот как поведут себя рублёвые активы при таком сценарии, это интересный вопрос. Читайте далее.

Две недели назад цены были ещё на $70 https://t.me/russianmacro/3726, сейчас - $59 (Brent). Я тогда предполагал, что раз не хотят сокращать на $70, то на $60, возможно, станут сговорчивей. И, действительно, в последние дни появились сообщения, что ОПЕК+ рассматривает возможность возвращения к квотам, о которых договорились осенью 2016 года. Консультации планируется провести уже на саммите G20 в Аргентине (30 ноября – 1 декабря). Позволят ли сейчас эти меры стабилизировать рынок нефти? Не уверен. Думаю, надо готовиться к $40. А вот как поведут себя рублёвые активы при таком сценарии, это интересный вопрос. Читайте далее.