Инфляционные ожидания – «заякорили» на новых уровняхКомментарии к опросу по инфляции (MMI Inflation Survey)

Сентябрьский опрос по инфляции и инфляционным ожиданиям, проводившийся на нашем канале с 11 по 13 сентября, зафиксировал

стабилизацию инфляционных ожиданий на существенно более высоких уровнях, чем это было весной и, тем более, в начале года. Небольшое снижение (на 0.2 пп) вряд ли можно рассматривать, как свидетельство улучшения восприятия инфляции, так как такое изменение в пределах погрешности.

Качественный анализ структуры ответов

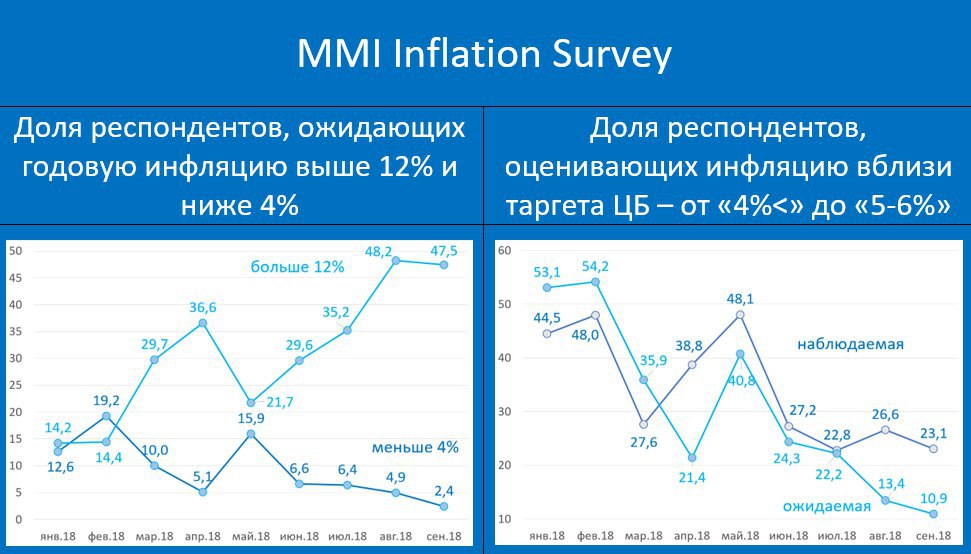

https://t.me/russianmacro/3212 показывает, что ситуация с инфляционными ожиданиями, скорее, ухудшается. В частности, доля тех, кто ожидает инфляцию вблизи таргета ЦБ (от «4%<» до «5-6%»), снизилась в сентябре на 2 процентных пункта до рекордно низких 11%. Ещё в начале года в успехи ЦБ в борьбе с инфляцией верили более половины респондентов!

Второй месяц подряд остаётся стабильной доля тех, кто ждёт годовую инфляцию выше 12% - таких чуть менее половины.

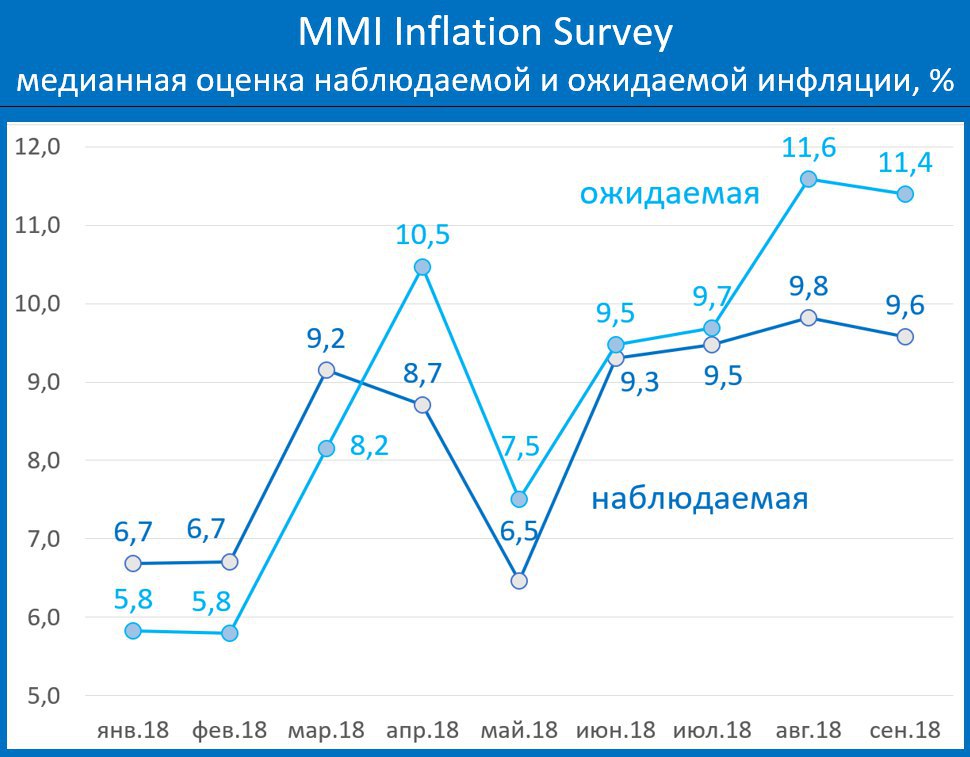

И также второй месяц подряд медианная оценка ожидаемой инфляции превосходит оценку наблюдаемой инфляции на 1.8 пп

https://t.me/russianmacro/3211. Кстати, такой разрыв примерно соответствует консенсус-прогнозам экономистов, а также ожиданиям самого ЦБ – рост с нынешних 3.1% до 4.5-5% на пике ускорения начавшегося сейчас тренда.

На мой взгляд, изменившийся тренд инфляционных ожиданий – это состоявшийся, и уже бесспорный факт. Оценки можно давать разные, но то, что инфляционные ожидания ушли на новый уровень, по-моему, уже бесспорно. И это ещё один из важных аргументов для ЦБ в сторону ужесточения кредитно-денежной политики.

Итоги опроса по ставке

https://t.me/russianmacro/3207 подведём завтра с утра. Пока у Вас ещё есть время принять в нём участие!

========

В опросе MMI Inflation Survey приняли участие более

1.4 тыс наших читателей. Спасибо Вам за участие в опросах!