Что означают сигналы ЦБ?

На самом деле, Эльвира Набиуллина не сказала вчера ничего необычного. По большому счёту, она констатировала то, что участники рынка и так видят

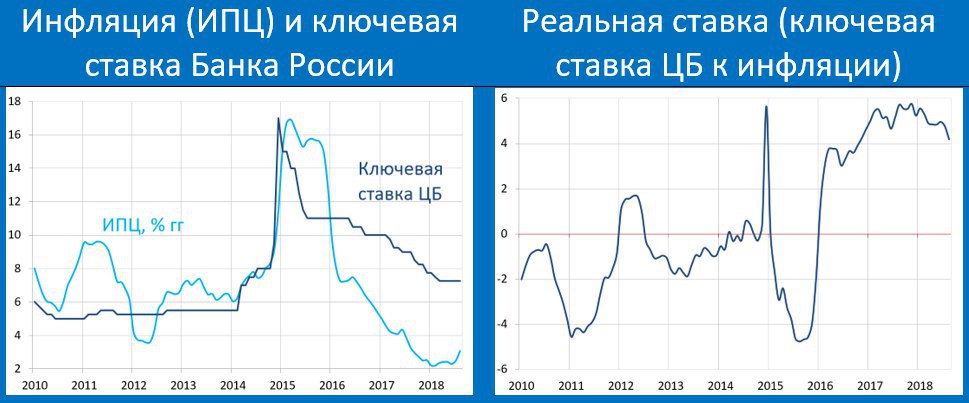

– инфляция растёт чуть быстрее прогнозов https://t.me/russianmacro/3047, а

ситуация на emerging markets становится всё более угрожающей https://t.me/russianmacro/3110. Было бы очень странно, если при таких обстоятельствах ЦБ продолжал бы утверждать, что ситуация стабильна, и никаких поводов для ужесточения кредитно-денежной политики нет. В этом случае у участников рынка могли бы появиться сомнения в адекватности оценки складывающейся ситуации монетарными властями.

Меня несколько удивила

реакция финансовых рынков на совершенно разумный и логичный сигнал со стороны ЦБ. Мне казалось, что на рынке и так уже все понимают, что вопрос ужесточения кредитно-денежной политики в повестке дня (ЦБ ведь не сказал, что повысит, он просто дал сигнал, что такой шаг будет рассматриваться). О том, что вероятность этого достаточно велика, я

писал ещё в середине августа. Тогда я оценивал вероятность повышения ставки на сентябрьском заседании как 50/50. Сейчас

склоняюсь к повышению ставки 14 сентября и оцениваю вероятность этого как 55/45.

Что касается вчерашней реакции долгового рынка то, думаю, роль сыграли не только заявления главы ЦБ, но и

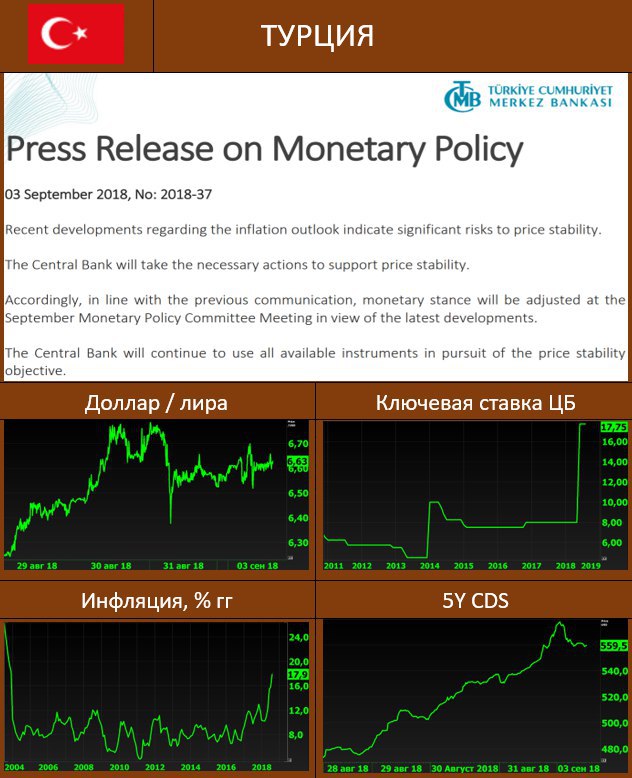

усиливающийся негатив со стороны EM. Вчера вновь наблюдалась сильная раздача на валютных рынках EM, при этом на небосклоне кризисных валют вспыхнула новая звезда – южноафриканский ранд (-4.3% с начала сентября и -19.4% с начала года). Сохранилось давление на Аргентину. Сентябрь вообще на EM начался очень плохо. Если к началу следующей недели направление движения рынков не изменится, то вопрос с повышением ставки ЦБ 14 сентября можно будет считать решённым.

Кстати, вчерашняя динамика рубля (при крайне негативном внешнем фоне рубль снизился незначительно) наглядно показала, что

в нынешней ситуация повышение ставок может служить действенным механизмом защиты национальной валюты. Я уже

писал об этом и продолжаю придерживаться той же точки зрения, что масштабный отток капитала с российских финансовых рынков – это не повод для столь же масштабной девальвации рубля.

Если ЦБ не будет предпринимать усилий для защиты национальной валюты, то о сохранении ценовой стабильности можно будет забыть… И ещё я считаю, что Минфин и ЦБ не должны действовать разобщённо, особенно сейчас, когда

мы находимся в предкризисной ситуации. Мне совершенно непонятно стремление Минфина оставаться на рынке ОФЗ любой ценой. Ну вот сегодня – опять аукцион ОФЗ, зачем-то увеличили дюрацию. Наверняка опять будет премия, что усилит давление на среднюю часть кривой. Зачем? Так можно вести себя только в том случае, если Вы не верите в сохранение ценовой стабильности и ждёте существенного роста доходности. Пауза в размещении ОФЗ (остатки вполне позволяют взять очень длительную паузу) может стать хорошим сигналом, что и Минфин, и ЦБ твёрдо намерены сохранить ценовую стабильность. Минфину, возможно, так и надо сказать – уверены в 4-процентной инфляции, и потому считаем непозволительной роскошью занимать на 5.5 лет под 8.7% (сегодня на аукционе будет чуть выше).

Возможно, что в запарке, связанной с подготовкой бюджета (Минфин) и основных направлений ДКП (ЦБ), наши финансовые власти не до конца осознают и ощущают всего

возможного масштаба надвигающейся катастрофы. Я тоже ещё в июле в это не верил

https://t.me/russianmacro/3006. Но сейчас должен признать, что

повторение сценария 2014 года становится возможным (конечно, это не базовый сценарий). Такого уровня напряжения на мировых рынках, усиливаемого в нашем случае риском санкций, мы давно не видели…