REUTERS: опрос аналитиков по российской экономике

•

ЦБР СОХРАНИТ СТАВКУ НА УРОВНЕ 7.25% ДО КОНЦА 2 КВ 19Г, В 4 КВ 19Г – 7.0%

•

ИНФЛЯЦИЯ В РФ НА КОНЕЦ 18Г СОСТАВИТ

3.8% (ПРЕДЫДУЩИЙ ОПРОС – 3.8%)

• ИНФЛЯЦИЯ В РФ НА КОНЕЦ 19Г СОСТАВИТ

4.5% (ПРЕДЫДУЩИЙ ОПРОС – 4.3%)

•

КУРС РУБЛЯ ЧЕРЕЗ ТРИ МЕСЯЦА –

67.5 Р/$, ЧЕРЕЗ ГОД –

64.5 Р/$

•

ВВП РФ В 18Г ВЫРАСТЕТ НА

1.7% (ПРЕДЫДУЩИЙ ОПРОС – 1.8%)

•

ВВП РФ В 19Г ВЫРАСТЕТ НА

1.4% (ПРЕДЫДУЩИЙ ОПРОС – 1.7%)

=========

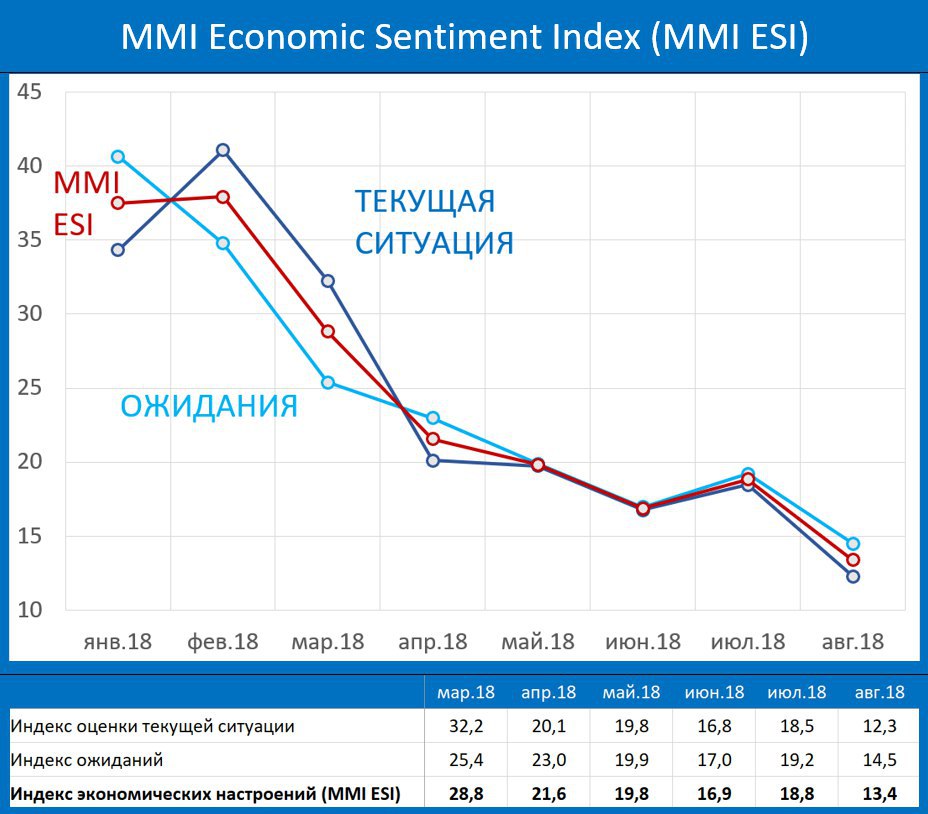

Опрос REUTERS среди экономистов инвестбанков, проводившийся на этой неделе зафиксировал:

• Небольшой

рост инфляционных ожиданий (4.5% vs 4.3% в 2019г)

• Более заметное

ухудшение экономических ожиданий (1.4% vs 1.7% в 2019г – рост ВВП)

Большого сюрприза в этом нет. В целом это соответствует как последней статистике, так и наблюдаемым процессам на финансовых рынках (обычно такие потрясения, что мы видим на рынках – падение рубля и рост ставок – не проходят незаметно для экономики).

По ставке ЦБ ожидания также изменились. Месяц назад ещё были единичные оптимисты, кто ждал снижения ставки в этом году. Сейчас таких не осталось. Более того, один из респондентов (им оказался автор канала MMI) высказал предположение о повышении ставки уже на сентябрьском заседании. По правде говоря, у меня нет уверенности в этом прогнозе, я бы оценил вероятность такого шага со стороны ЦБ как 55/45. Важно посмотреть, какая выйдет инфляция за август, а также оценить насколько сильно выросли инфляционные ожидания в этом месяце (наш опрос показал, что очень сильно

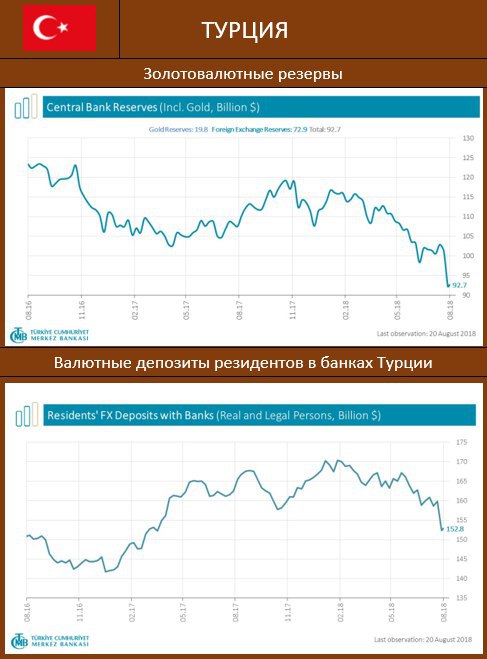

https://t.me/russianmacro/2915). Ну и, конечно, крайне важно, какой будет конъюнктура EM ближе к заседанию ЦБ (14 сентября), а также какие новости будут по санкциям. За две недели маятник ожиданий может качнуться в любую сторону. Но исключать повышения ставок я бы не стал. Своими действиями на прошлой неделе ЦБ чётко показал, что движение валютного курса к 70 для него некомфортно, так как грозит непрогнозируемым ускорением инфляции. Я думаю, ЦБ будет решительно защищать рубль от чрезмерного ослабления и, если понадобится, не остановится и перед повышением ставок. Одним из эффективных инструментов стабилизации рынков, на мой взгляд, могла бы стать и покупка ОФЗ. Вдобавок, ЦБ в сентябре не будет покупать валюту, что ведёт к сокращению ликвидности в системе. Хотя бы часть этой ликвидности как раз можно было бы компенсировать за счёт покупки госбумаг. Но я думаю, всё-таки маловероятно, что ЦБ пойдёт на такой шаг сейчас. Скорее всего, эта опция будет оставлена совсем на чёрный день. Который в случае санкций и дефолтов в Турции может наступить быстро и неожиданно…