Комментарии к опросу по ставке

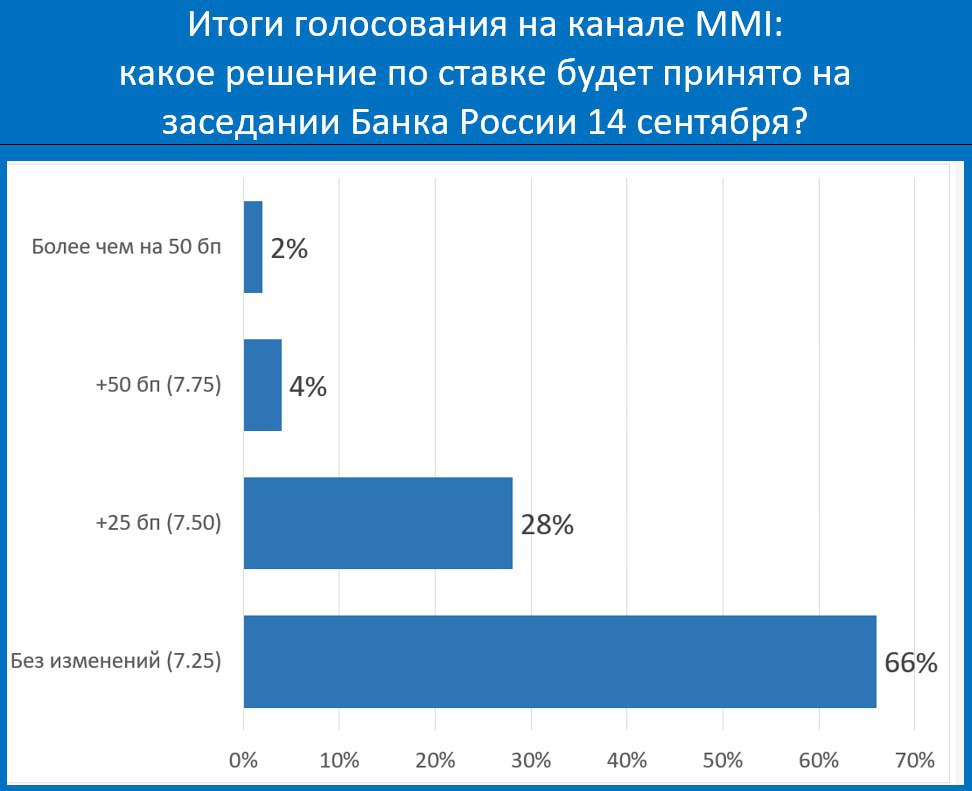

На этой неделе в разгар кризиса на валютном рынке (когда доллар достигал отметки 69) на нашем канале проводился опрос на тему ключевой ставки ЦБ

https://t.me/russianmacro/2979. Наши читатели оказались достаточно консервативны –

две трети респондентов проголосовали за неизменность ставки на ближайшем заседании 14 сентября

https://t.me/russianmacro/3010.

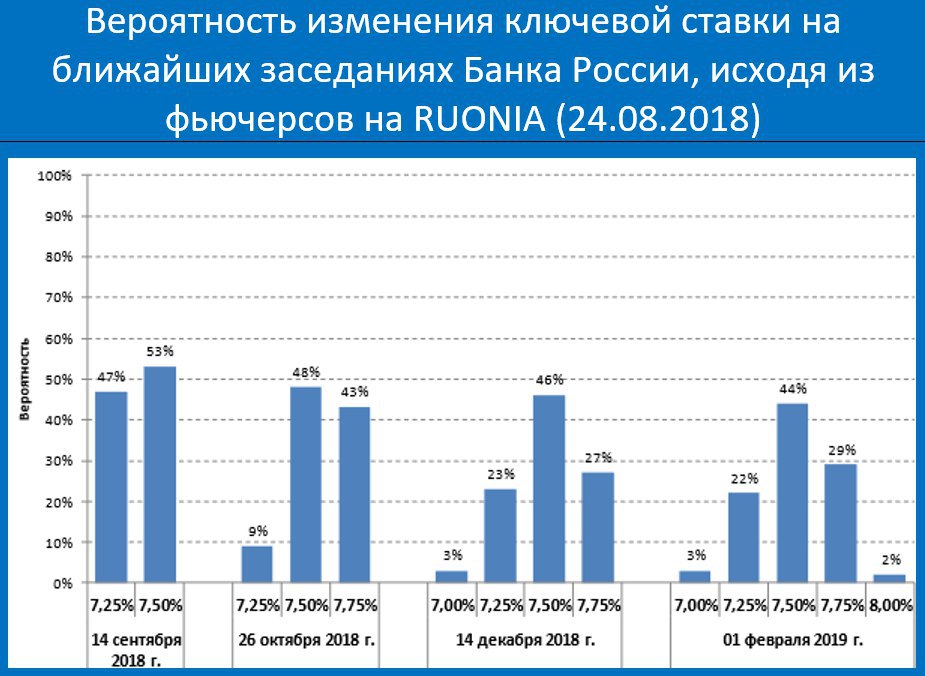

На мой взгляд, вероятность повышения ставки достаточно высокая. Я ещё в середине месяца писал, что оцениваю вероятность повышения ставки на 25бп примерно 50/50

https://t.me/russianmacro/2917. Мои ожидания за это время не изменились. Интересно, что и рыночные ожидания (исходя из фьючерсов на Ruonia) примерно такие же

https://t.me/russianmacro/3009. Фьючерсы ориентируют на то, что ставка с очень высокой вероятностью будет повышена в октябре. Повышения ставки до конца года ожидает и Сбербанк

https://t.me/russianmacro/3007.

И всё-таки я не стал бы пока определённо говорить, что вопрос с повышением ставки решён. О ключевых рисках для наших финансовых рынков и экономики мы уже много раз говорили:

1. Санкции

2. Разрастание кризиса на emerging markets

В отношении каждого из этих факторов очень высокий уровень неопределённости. Принятие законопроекта по санкциям может затянуться, а может произойти очень быстро. И конечный вид этого законопроекта может быть разным.

Настроения на EM, крайне мрачные в этом месяце, могут развернуться на 180 градусов, стоит появиться намёкам на мягкость в действиях ФРС (возможно, на фоне наметившегося замедления роста в США

https://t.me/russianmacro/2989). А могут и ещё более сильно ухудшиться, если США всё-таки обложат повышенными тарифами $200млрд китайского экспорта.

Сложно сейчас строить прогнозы. На мой взгляд, если эти риски реализуются в негативном направлении, то +25бп по ставке никого не спасёт. В таком сценарии можно ожидать +(2-3пп). Если же эти риски не будут реализованы, то и повышение ставки может не понадобиться.