Про пересмотр данных по промышленности – ВЫ САМИ ПОДРЫВАЕТЕ К СЕБЕ ДОВЕРИЕ! Выложил подробный файл по отраслям промышленности

https://t.me/russianmacro/2263, который наглядно показывает, что именно пересмотрел Росстат

•

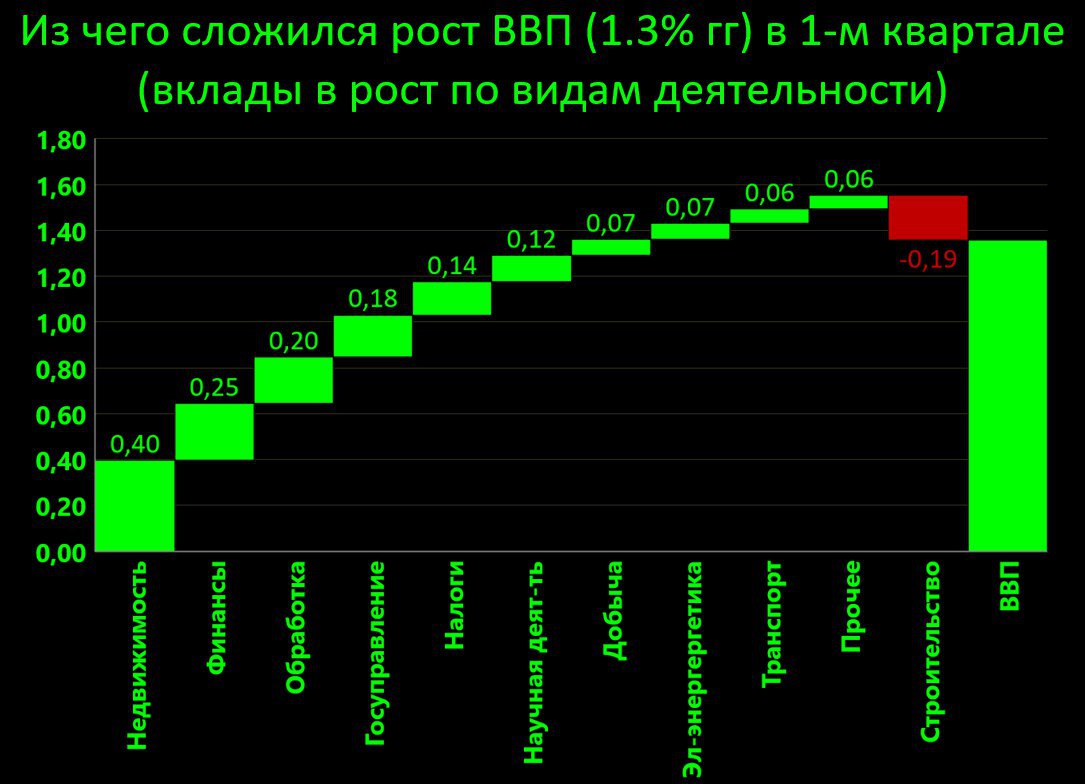

В 2016-2017гг объём промышленного производства был на 1.4% выше, чем сообщалось ранее, при этом производство в добывающих отраслях оказалось на 0.4% ниже первоначальной версии, а в обрабатывающих – на 3.3% выше

•

Удивительно, что при существенно увеличившемся объёме производства суммарная выработка электроэнергии в 2016-17гг осталась без изменений (в старой и новой версии). Это явная нестыковка.

• За эти два года производство лекарств и медицинских материалов оказалось на 19% выше, чем мы думали; производство готовых металлических изделий – на 15%; компьютеров, электронных и оптических изделий – 11%; электрического оборудования – на 8%; прочих транспортных средств (здесь часть военной продукции) – на 7% и т.д.

• Вниз пересмотрены объёмы производства мебели, бумага и полиграфия, прочие изделия, табак, добыча нефти (незначительно) и угля (на 4.5% меньше, чем предполагалось ранее)

На первый взгляд всё выглядит как

досчёт продукции военного назначения. Но вся эта история со столь масштабным пересмотром выглядит, конечно, скандально. Особенно с учётом точного попадания в прогноз Минэка, которому подчинён Росстат.

Метод дефлятирования (Росстат отмечает, что расширяет использование этого метода), применяемый для оценки реального роста по неоднородной продукции,

позволяет легко сдвигать реальные показатели на несколько десятых в любую сторону.

Очевидно, что

эта история не добавляет доверия к деятельности Росстата. У меня нет 100-процентных оснований утверждать, что Росстат чего-то здесь подкрутил (для этого нужно детально посмотреть, как он считает дефляторы, а этой информации в свободном доступе нет), хотя нестыковка с данными по производству электроэнергии (см. выше) наводит на подозрения. Но мне совершенно непонятно, почему Росстат так долго вводил нас в заблуждение. Дополнительная информация поступает каждый месяц. И что мешает Росстату каждый месяц давать скорректированные ряды? Это абсолютно нормальная мировая практика. Так делают во многих странах. Понятно, что предварительная оценка очень условна. Но через несколько месяцев она становится уже приближена к реальности. Нет никакого смысла копить данные целый год, а потом преподносить нам такие сюрпризы. Это дискредитация статистики.

Про доверие к Росстату хорошо написали коллеги из Мысли-НеМысли

https://t.me/mislinemisli/3013. Резко, конечно. Но по сути согласен.