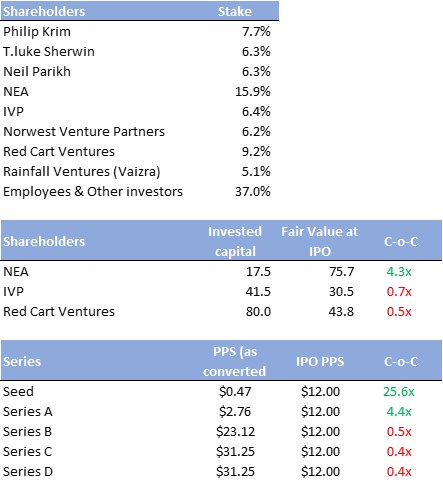

Кто сколько выиграл или проиграл на IPO Casper?

Casper сделал IPO и все успели поругать инвесторов, что они оценили стартап на последнем раунде в $1.1 млрд, а IPO было по оценке $476 млн ($575 с учетом варрантов андеррайтеров - это не сумма, которую получили акционеры).

Но Casper поднимал денег не так много и были ярковыраженные лид-инвесторы, поэтому я решил немного прикинуть, кто сколько мог заработать или потерять (основные выкладки в приложенной картинке.

1. Начнем с простого - в самом проспекте Casper есть данные по классам акций. Мы видим, что инвесторы посевного раунда, и раунда А точно заработали. Молодцы. Инвесторы всех последующих раундов потеряли.

2. Lerer Hippeau Ventures - фонд, который лидировал сид раунд. Он точно заработал, хотя в каптейбле его не видно, поскольку его доля в итоге была небольшой. И он заработал меньше 25x, потому что в последнем раунде с доходностью 0.4х он тоже участвовал.

3. Точно так же мы можем сказать, что NEA точно в плюсе - они были лид инвесторами раунда А на $13 млн (вложил вроде как $10 млн). А IVP и Redcart Ventures точно много потеряли, потому что IVP инвестировал после раунда В (когда доходность перевалила в минус), а Redcart был лид инвестором раунда С (и докладывал в D, который был на тех же условиях) - тогда он вложил $80 млн, которые превратились в $43 млн.

4. Ну а нам что? Мало кто заметил, что есть среди инвесторов Casper такой фонд под названием Rainfall Ventures. Раньше он назывался Vaizra Investments. И одним из управляющих партнеров этого фонда является Вячеслав Мирилашвили, со-основатель VK. Rainfall вкладывал неизвестные суммы на Seed и раунде А и B и НЕ УЧАСТВОВАЛ в раундах С и D. Уверен, что на раунде В (убыточном) он уже просто докладывал, поэтому смело поздравляю коллег по цеху с отличным выходом!

@proVenture

#deals #exits #howtovc

Casper сделал IPO и все успели поругать инвесторов, что они оценили стартап на последнем раунде в $1.1 млрд, а IPO было по оценке $476 млн ($575 с учетом варрантов андеррайтеров - это не сумма, которую получили акционеры).

Но Casper поднимал денег не так много и были ярковыраженные лид-инвесторы, поэтому я решил немного прикинуть, кто сколько мог заработать или потерять (основные выкладки в приложенной картинке.

1. Начнем с простого - в самом проспекте Casper есть данные по классам акций. Мы видим, что инвесторы посевного раунда, и раунда А точно заработали. Молодцы. Инвесторы всех последующих раундов потеряли.

2. Lerer Hippeau Ventures - фонд, который лидировал сид раунд. Он точно заработал, хотя в каптейбле его не видно, поскольку его доля в итоге была небольшой. И он заработал меньше 25x, потому что в последнем раунде с доходностью 0.4х он тоже участвовал.

3. Точно так же мы можем сказать, что NEA точно в плюсе - они были лид инвесторами раунда А на $13 млн (вложил вроде как $10 млн). А IVP и Redcart Ventures точно много потеряли, потому что IVP инвестировал после раунда В (когда доходность перевалила в минус), а Redcart был лид инвестором раунда С (и докладывал в D, который был на тех же условиях) - тогда он вложил $80 млн, которые превратились в $43 млн.

4. Ну а нам что? Мало кто заметил, что есть среди инвесторов Casper такой фонд под названием Rainfall Ventures. Раньше он назывался Vaizra Investments. И одним из управляющих партнеров этого фонда является Вячеслав Мирилашвили, со-основатель VK. Rainfall вкладывал неизвестные суммы на Seed и раунде А и B и НЕ УЧАСТВОВАЛ в раундах С и D. Уверен, что на раунде В (убыточном) он уже просто докладывал, поэтому смело поздравляю коллег по цеху с отличным выходом!

@proVenture

#deals #exits #howtovc