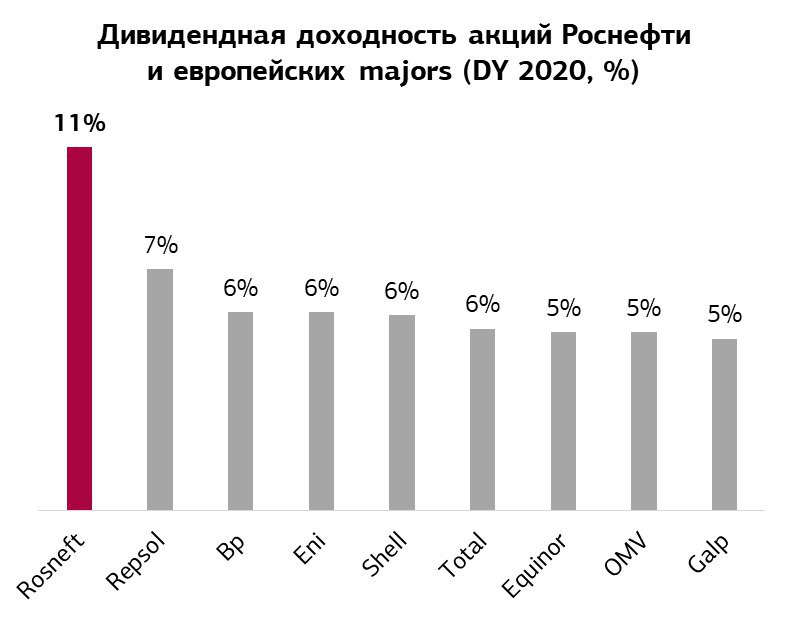

Аптренд в акциях Роснефти

Акции Роснефти вышли вверх из бокового движения. Причинами такого движения стали:

Рост цены на нефть более 4% на фоне новостей о торговых переговорах. У Роснефти самая высокая бета к цене на нефть среди российских нефтяников.

Привлечение японских инвесторов в арктическом проекте «Восток-ойл». Привлечение иностранных инвесторов может приблизить реализацию проекта и увеличить вероятность получения налоговых льгот.

Осенние дивиденды поддержат тенденцию наравне с позитивными триггерами.

Таргет источников РДВ по Роснефти 450 рублей, апсайд 7%.

@AK47pfl

Акции Роснефти вышли вверх из бокового движения. Причинами такого движения стали:

Рост цены на нефть более 4% на фоне новостей о торговых переговорах. У Роснефти самая высокая бета к цене на нефть среди российских нефтяников.

Привлечение японских инвесторов в арктическом проекте «Восток-ойл». Привлечение иностранных инвесторов может приблизить реализацию проекта и увеличить вероятность получения налоговых льгот.

Осенние дивиденды поддержат тенденцию наравне с позитивными триггерами.

Таргет источников РДВ по Роснефти 450 рублей, апсайд 7%.

@AK47pfl