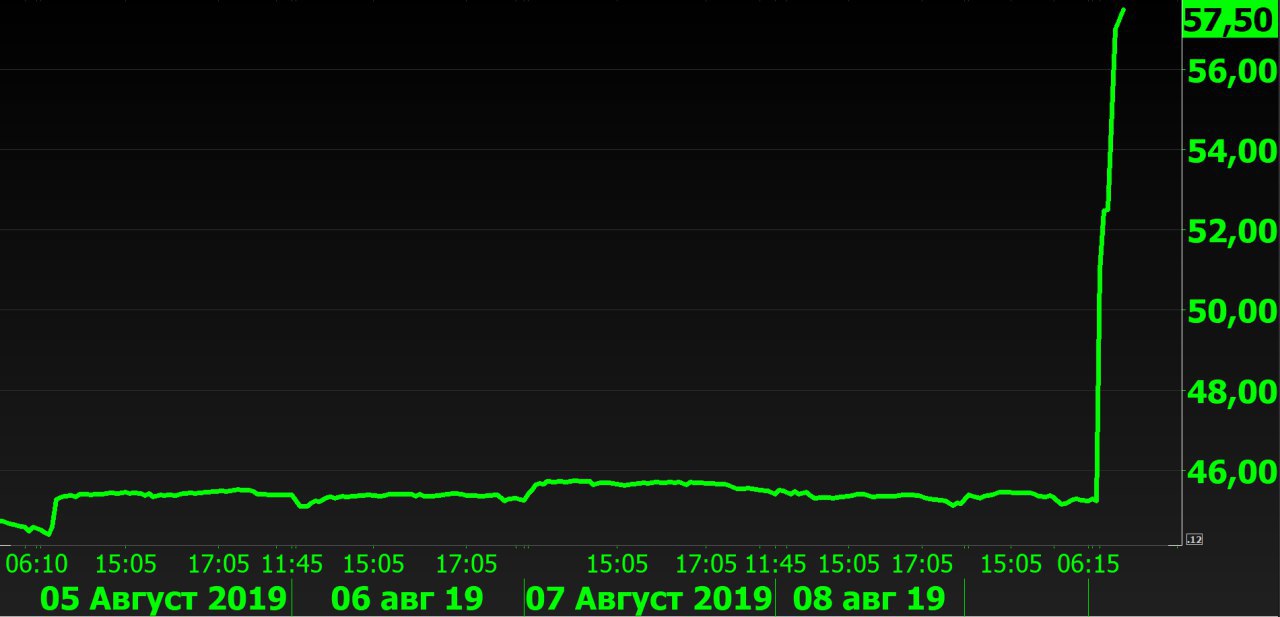

Мир идёт к рецессии и в этих условиях в портфелях облигаций фокус исключительно на бумаги высококачественных эмитентов

ЧАСТЬ 1

==============

П.В. – Павел Вознесенский, член совета директор ИК Локо-Инвест

К.Т. – Кирилл Тремасов, директор по инвестициям ИК Локо-Инвест, автор MMI

==============

П.В.

Паника на рынках продолжается, даже несмотря на то, что США взяли паузу в торговый войнах. В связи с этим встает вопрос, что происходит с нашими глобальными портфелями, и что намерены делать управляющие в складывающейся ситуации. Наше стратегическое видение каким-то образом меняется?

К.Т.

Да, США осознали разрушительные последствия торговых войн. Но, похоже, это понимание пришло слишком поздно. Если ощущение, что что-то сломалось и в глобальной экономике начинаются само-усиливающиеся кризисные процессы. Уход от рисков на глобальных рынках в начале августа приобрёл масштабный характер. Ситуация в Аргентине подлила масла в огонь. Пока она выглядит локальной истории, но оказывает влияние на такие рынки, как Турция.

Начинает сильно напрягать всё, что происходит в Азии. Мы видим совершенно удручающую статистику по Китаю

https://t.me/russianmacro/5728. Негативный эффект от торгового противостояния налицо. При этом ситуация вокруг Гонконга может усилить негативные настроения в отношении Китая и стать «черным лебедем», если Китай применит силу для подавления протестов.

П.В.

Вчера мы впервые увидели инверсию в кривой доходности UST на участке 2-10 лет. Общеизвестно, что это один из самых надёжных прогнозных индикаторов в отношении экономики США. Готовимся к рецессии?

К.Т.

Рынок UST сигнализирует о растущих рисках рецессии. В предыдущих эпизодах между наступлением данной инверсии и началом кризиса проходило в среднем 11-22 месяца. Так что завтра кризис не начнется. Но торговые войны, конечно, способны ускорить его наступление.

В условиях рецессии кредитные риски, как правило, выходят на первый план. Глобальные фонды осуществляют переаллокацию портфелей в сторону Investment Grade, уходя из High Yield. Мы всё последнее время плавно меняли структуру портфеля еврооблигаций в сторону Investment Grade. На этой неделе сделали ряд более решительных шагов, полностью ликвидировав позиции в таких именах как Japfa и Chandra.

П.В.

Кирилл, на прошлой неделе ты говорил, что рассматриваешь на продажу бонды нефтяных компаний – бразильской Petrobras и мексиканской Pemex, опасаясь падения цен на нефть. Котировки нефти действительно рухнули, а что с этими бумагами?

К.Т.

Пока ничего страшного с этими бумагами не происходит. Pemex чуть послабее, Petrobras чуть получше. Рост в UST оказывает поддержку. Мы, действительно, планируем зафиксировать в них прибыль, но пока посмотрим за развитием ситуации. Что касается цен на нефть, то последняя волна падения нефтяных котировок всё-таки в значительной степени, выглядит спекулятивной. Оценки баланса нефтяного рынка до конца этого года предполагают дефицит нефти. Но в следующем году ситуация меняется, поэтому если ОПЕК+ не предпримет дальнейших шагов по сокращению добычи (маловероятно), а мировая экономика продолжит замедляться (высоковероятно, как и обострение торговой войны), то падение нефти представляется практически неизбежным.

П.В.

Это традиционно ударит по России?

К.Т.

Бюджет на 2020г верстается из $42.4 за баррель. Ниже этого уровня должно начаться расходование ФНБ (он к концу года составит около 10% ВВП). Запас прочности для бюджета достаточно большой, но это не помешает ослаблению рубля. Думаю, что при движении нефти ниже $50 давление на рубль начнет очень заметно возрастать. 67-68 рублей за доллар можем увидеть очень скоро. Падение нефти, скорее всего, усилит отток капитала со всех emerging markets (как это было в 2015/16гг), что станет дополнительным фактором давления на рубль. Из крупных EM в выигрыше от дешевой нефти будет Турция.