Банковский сектор: статистика ЦБ свидетельствует о кризисных явлениях в экономкеСтатистику по банковскому сектору ЦБ ежемесячно выкладывает в виде достаточно удобного excel файла вот здесь:

http://cbr.ru/analytics/bank_system/obs_tables.xlsx Приведённые выше графики построены именно на этих данных.

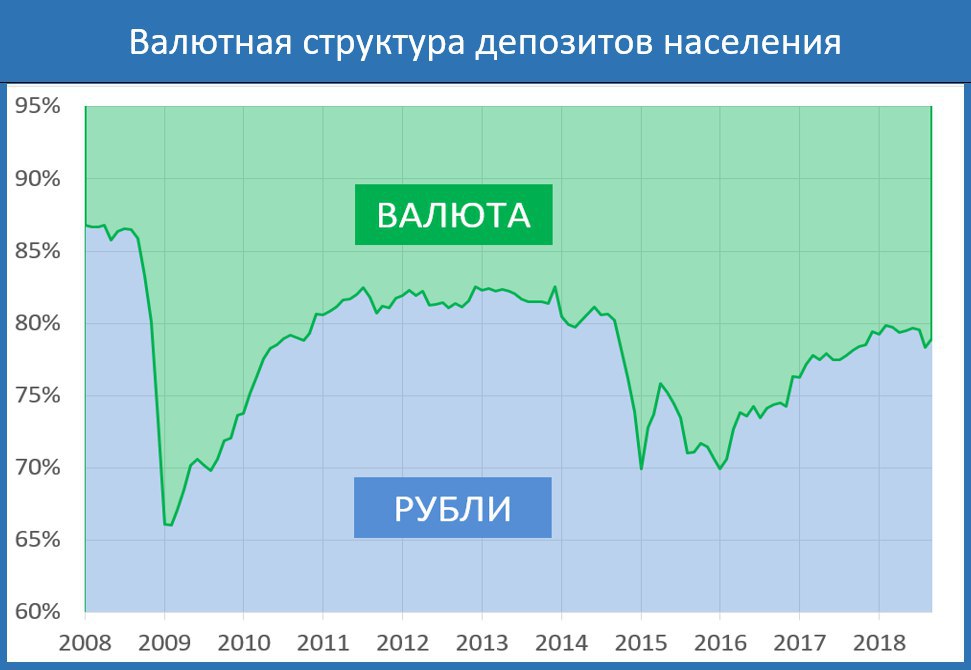

В первую очередь стоит обратить внимание на динамику рублёвых депозитов

https://t.me/russianmacro/3498. Крайне любопытный график, показывающий, что мы переживаем мини-кризис в банковском секторе. В последнее десятилетие у нас было два эпизода масштабного оттока банковских вкладов – в 2008 и 2014гг. Оба происходили на фоне девальвации рубля и роста опасений относительно устойчивости банковского сектора. Сейчас третий такой эпизод, начавшийся в августе, после того, как в Конгресс США был внесён законопроект, предусматривающий санкции на российские госбанки (на графике есть несколько сильных оттоков, которые я не выделил красным – это обычные сезонные оттоки в январе, которые всегда происходят после выплаты премий в конце года на счета бюджетников). Отток валютных депозитов также произошёл, но он был и до этого

https://t.me/russianmacro/3499. Вообще, динамика валютных депозитов достаточно волатильна. Во многом это связано со ставками. Во многом – с возросшим интересом состоятельных россиян к инвестициям в евробонды, которые частично заменили для держателей крупных состояний валютные вклады.

Интересна именно динамика рублёвых депозитов –

отток, наблюдавшийся в августе-сентябре, – это однозначный индикатор падения доверия к банковскому сектору, что всегда происходит в период кризисов. Это крайне важный момент, означающий изменение модели поведения потребителей (население ощутило дыхание кризиса), что неизбежно будет иметь макроэкономические последствия. Думаю, что эти последствия проявятся, прежде всего, в ослаблении потребительского спроса (очевидно, что сейчас деньги снимали не для того, чтобы потратить их, как это было в конце 2014г).

Ну а для банков последствия очевидны – это рост ставок по депозитам, который уже произошёл и, по-видимому, продолжится до тех пор, пока не возобновится приток. "Засекречивание" "дедолларизации" (знать бы, что это такое), на мой взгляд, не добавляет доверия к банковским вкладам..