Рынки в августеМесяц назад я писал, что «у меня очень оптимистичный взгляд на динамику рынков в июле. Я жду и роста акций, и восстановления ОФЗ, и укрепления рубля, и позитивной динамики в сегменте евробондов»

https://t.me/russianmacro/2411. Эти ожидания в целом подтвердились за исключением ОФЗ (индекс ОФЗ – RGBI – показал в июле символическое снижение на 0.2%). Для рубля месяц тоже был скорее нейтральным, хотя он и вырос по итогам месяца, но это рост в пределах однодневных колебаний. Но от рубля особых подвигов в летние месяцы ждать и не стоит. Рубль должен вернуться к более устойчивому росту осенью, а существенная переоценка традиционно может произойти в 1-м кв следующего года. Я об этом писал, когда рассматривал сезонность счёта текущих операций

https://t.me/russianmacro/2514. Тот мой прогноз от 10 июля остаётся в силе: 60 к концу года и 55-57 в 1-м квартале. Главный фактор риска здесь – новая порция санкций.

Но самое важное, что

июль, похоже, стал разворотным месяцем для всех emerging markets (см. выше). Инвесторы закрыли глаза на сохраняющиеся риски, главным из которых является подвешенная ситуация в торговой войне США и Китая. Привлекательность активов EM после 5-тимесячного падения и в целом благоприятная макроэкономическая картина в мире перевесили все страхи.

Я думаю, что

в августе покупка рисков приобретёт более выраженный характер, и потоки капиталов более уверенно развернутся в направлении emerging markets, которые лишь начали отыгрывать потери, но ещё сохраняют очень приличный потенциал. Если же случится какой-то позитивный сдвиг в торговых спорах США и Китая, то рынки может просто разорвать от оптимизма.

В отношении России самый неприятный момент – это рост санкционных рисков после встречи Трампа и Путина. Но пока американские парламентарии ушли на каникулы, я думаю, инвесторы предпочтут забыть об этой опасности, и вновь начнут её оценивать в сентябре-октябре.

Россия на радарах многих инвесторов

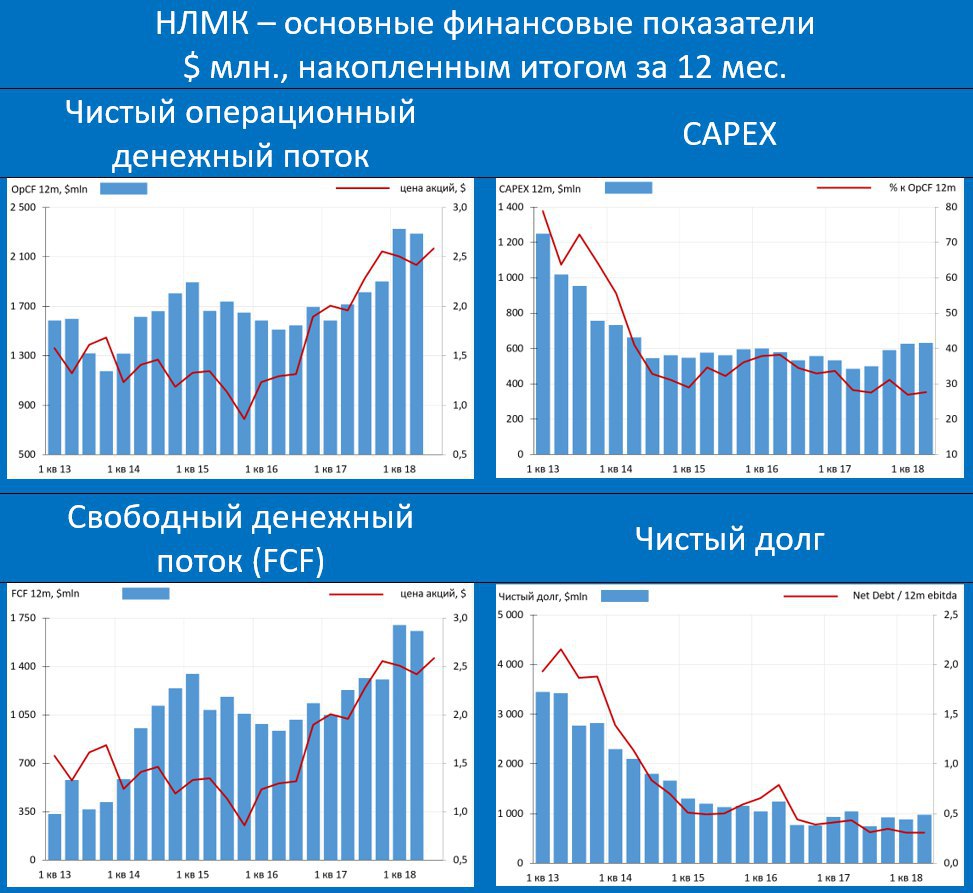

остаётся одним из наиболее недооценённых рынков, особенно в отношении акций, и особенно в отношении экспортёров https://t.me/russianmacro/2691,

https://t.me/russianmacro/2726.