Про Алросу и дивидендные истории

• Изменение дивидендной политики Алросы – позитивная новость для акционеров, но важны детали: поделится ли компания с акционерами разовыми доходами этого года и какую часть FCF будет направлять на дивиденды в долгосрочной перспективе

На этой неделе появилась информация, что наблюдательный совет Алросы принял решение об изменении дивидендной политики (официальных заявлений компании на эту тему ещё не было). Согласно этой информации,

дивиденды Алросы теперь будут привязаны к свободному денежному потоку (FCF), и их минимальный размер составит

50% FCF. Новая дивидендная политика должна быть утверждена в сентябре.

Рынок от этих новостей сильно возбудился. Акции Алросы взлетели с 90 до 100 рублей, вчера немножко скорректировались.

Новость, действительно, позитивная. Ранее я писал, что

для таких кэш-генераторов, каким является Алроса, привязка дивидендов к денежному потоку в большей степени отвечает интересам акционеров https://t.me/russianmacro/1358. Такое действие ведёт к раскрытию стоимости компании.

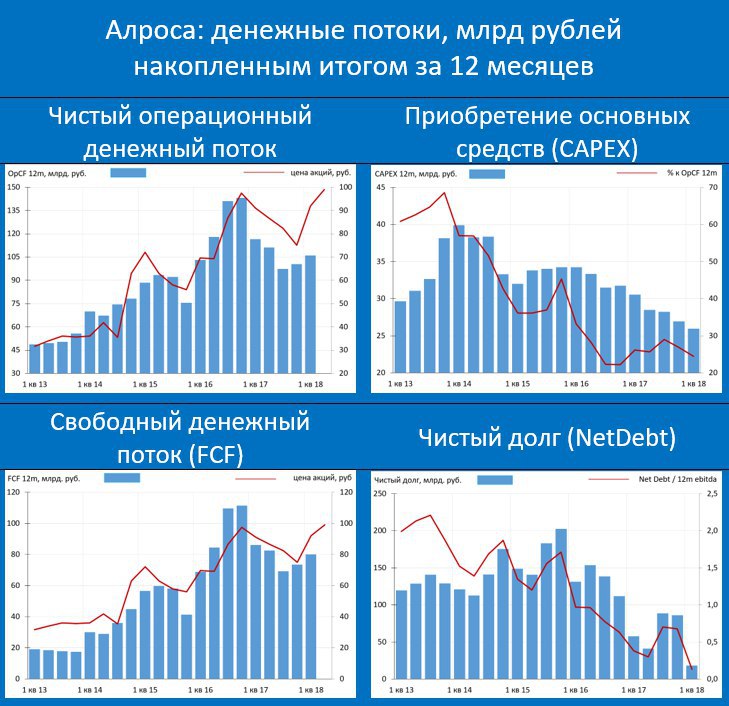

Но не стоит впадать в чрезмерную эйфорию. Последние три года Алроса исправно отправляла на дивиденды 50% чистой прибыли по МСФО. При этом её свободный денежный поток за эти три года был чуть меньше, чем чистая прибыль – 226 vs 240 млрд. рублей. Т.е. если бы компания эти три года платила 50% от FCF, то акционеры получили меньше!

Кардинально стоимость компании возрастёт лишь в том случае, если компания начнёт направлять весь FCF на дивиденды. Это возможно. Но уверенности в этом нет.

В прошлом году FCF Алросы составил

74 млрд. рублей. В этом году он может возрасти до

140-150 млрд. (в 1-м кв. было 41.1 млрд) в связи с продажей газовых активов, получением страховки от прошлогодней аварии, сокращением запасов, относительно слабым курсом рубля. Всё это разовые события, и далеко не факт, что Алроса захочет поделиться этим потоком с акционерами (если на дивиденды будет направлено 50% FCF за этот год, то они подскочат, как минимум, до 10 рублей на акцию). В долгосрочном же плане FCF может стабилизироваться на уровне около 80 млрд. рублей. 50% от этой суммы будет означать дивиденды 5.4-5.5 рублей на акцию, т.е. ненамного выше, чем в прошлом году.

Самый негативный сценарий для миноритарных акционеров, если Алроса начнёт копить кэш. Выплата 50% FCF будет означать, что уже к концу года чистый долг компании станет отрицательным.

Вообще представить госкомпанию в виде cash-cow для миноритариев (их у неё 34%) сложно. Если же всё-таки Алроса перейдёт к полному распределению свободного денежного потока среди акционеров, то это поставит её в один ряд с лучшими нашими дивидендными историями – металлургами и МТС.

В начале года я рекомендовал портфель дивидендных историй (МТС, Лукойл, Северсталь, Алроса, Татнефть) –

https://t.me/russianmacro/806. Итоги полугодия показывают, что за исключением акций МТС (-5.1% с начала года) эти компании показывают динамику лучше рынка, а Татнефть, Лукойл и Алроса – в лидерах рынка. Я думаю, они и останутся среди лидеров в следующие 12 месяцев. Пока

экономическая политика российского правительства явно играет на пользу экспортёров сырья, повышая их инвестиционную привлекательность в ущерб компаниям, ориентированным на внутренний спрос.

Рекомендации GS на эту тему:

https://t.me/russianmacro/2266Дивиденды Алросы:

https://t.me/russianmacro/1814Денежные потоки и чистый долг Алросы:

https://t.me/russianmacro/2347 Попадание Алросы в SDN-лист маловероятно:

https://t.me/russianmacro/1636