The 2019-2020 annual European venture capital deal terms survey.

Интересный отчет, который я подсмотрел на канале @tokenlegalrate, который касается венчурных сделок в Европе.

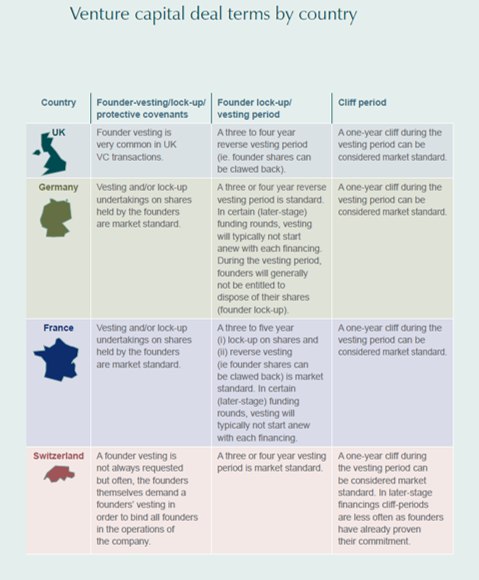

По сути, юридические фирмы Withers, SMP, Viguie Schmidt & Associes и Wenger & Vieli анализируют условия сделок по финансированию европейскими VC и делают выводы по 14-ти ключевым параметрам сделок в сравнении между Великобританией, Германией, Францией и Швейцарией. Вот такая Европа.

Приложу саммари по пунктам, наиболее интересным для фаундеров – это вестинг, локап и клифф. Собственно, везде практически все одинаково – клифф 1 год, вестинг 3-4 года, локап обычно тоже есть везде. НО, кроме Великобритании – об этом не сказано, можем предположить, что локап далеко не всегда включается в сделку.

Из интересного из практики (практически #жиза) могу отметить другое – в сделках с Израильскими стартапами часто есть порог (2-3-5%) для получения даже базовых прав участия в дополнительной эмиссии (называется pre-emptive right) или право получения первой ночи по приобретению акций компании на вторичном рынке (right of first refusal). То есть, проще говоря, если вы ангел или эдвайзер и у вас 1%, то вас будут размывать (увеличивать капитал) без спроса и купить акции на вторичном рынке вы с преимущественным правом тоже не сможете. Ах да, и информационные права тоже бывают ограничены теми же 5%. Вот так вот.

Сам отчет Withers и ко в приложении ниже всего на 24 страницы.

@proVenture

#research #deals

Интересный отчет, который я подсмотрел на канале @tokenlegalrate, который касается венчурных сделок в Европе.

По сути, юридические фирмы Withers, SMP, Viguie Schmidt & Associes и Wenger & Vieli анализируют условия сделок по финансированию европейскими VC и делают выводы по 14-ти ключевым параметрам сделок в сравнении между Великобританией, Германией, Францией и Швейцарией. Вот такая Европа.

Приложу саммари по пунктам, наиболее интересным для фаундеров – это вестинг, локап и клифф. Собственно, везде практически все одинаково – клифф 1 год, вестинг 3-4 года, локап обычно тоже есть везде. НО, кроме Великобритании – об этом не сказано, можем предположить, что локап далеко не всегда включается в сделку.

Из интересного из практики (практически #жиза) могу отметить другое – в сделках с Израильскими стартапами часто есть порог (2-3-5%) для получения даже базовых прав участия в дополнительной эмиссии (называется pre-emptive right) или право получения первой ночи по приобретению акций компании на вторичном рынке (right of first refusal). То есть, проще говоря, если вы ангел или эдвайзер и у вас 1%, то вас будут размывать (увеличивать капитал) без спроса и купить акции на вторичном рынке вы с преимущественным правом тоже не сможете. Ах да, и информационные права тоже бывают ограничены теми же 5%. Вот так вот.

Сам отчет Withers и ко в приложении ниже всего на 24 страницы.

@proVenture

#research #deals