На SeekingAlpha наткнулся на анализ 14 десятилетий (да, 140 лет, ёптваю!) американских акций (дивов, роста прибылей и мультипликаторов), и не могу держать его при себе, ведь табличку делал сам Роберт Шиллер, из лекций которого выросла Хулиномика.

2010-е заканчиваются через 3 дня. Акции росли, потому что росли прибыли. Что же будет дальше? А хуй его знает!

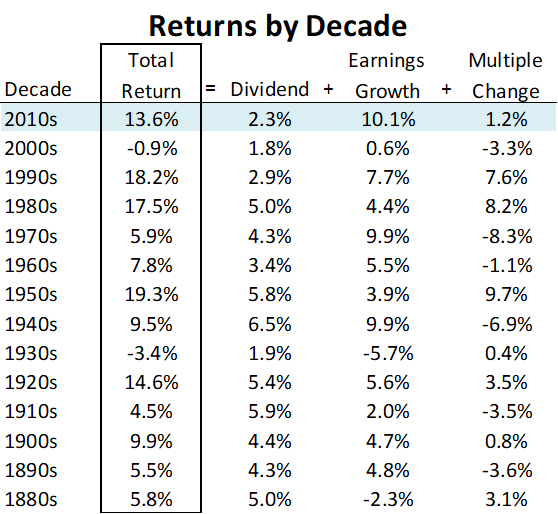

Факт: декада была очень успешной для американских рынков. В табличке показана доходность, разделённая на компоненты: дивы, рост прибылей и изменение мультипликаторов. Прибыль (earnings) - это просто сумма доходов компаний за последний год, поделённая на прибыль конца прошлой декады (считал сам Шиллер).

Из таблички видно, что десятилетия с отрицательной дохой крайне редки. Их было всего два: эра Великой Депрессии и начало 2000-х: пузырь доткомов вкупе с финансовым кризисом 2007-го. Что самое важное: рост 2010-х был неплох, но он точно не был каким-то выдающимся. Более высокую доходность мы видели в 1920-х, 1950-х, 1980-х и в 1990-х годах.

Хотя текущие мультипликаторы выше среднесрочных, доходность рынка в этой декаде была большей частью

обеспечена ростом прибыли компаний, а не ростом мультипликаторов. За весь наблюдаемый период 2010-е года показали самый большой рост прибылей. И это важнейший фактор для анализа. Обратите внимание, блять:

большинство сраных аналитиков будет рассказывать про “спекулятивный” рост мультипликаторов (прежде всего, P/E).

Да, ещё раз: часть роста произошла из-за эффекта низкой базы 2000-х. Часть роста была из-за байбэков, которые уменьшили количество акций в обращении. Часть роста прибылей объясняется изменением весов в индексе (который стал больше ориентироваться на сектора роста).

Но основной драйвер роста доходности - это рост прибыли компаний!

Исторически такое уже бывало: в 1940-х и в 1970-х. В 70-х потребительские цены росли в среднем на 7.1%, а в 2010-х рост составил всего 1.8%. Реальные же продажи корпораций росли гораздо сильнее. В 1940-е США дичайше качали военную машину, а послевоенная инфляция была по их меркам космической. Прибыли компаний в 2010-х выросли в два раза больше, чем после второй мировой.

При этом доля дивидендов в общей доходности снижается. Часть этого объясняется байбэками: деньги перетекли из дивов в другую колонку заработка акционеров. Глядя в следующее десятилетие, ничего лучше текущей дивидендной доходности придумать нельзя.

Поэтому средний дивдоход на 2020-е ждём в районе 2%.

Два десятилетия с 10% дохой (сороковые и семидесятые) снизили доходности последующей декады до 3.9% и 4.4% соответственно. В 50-е годы было две рецессии (в 1953-м и 1958-м), а в 1970-х был нефтяной кризис. После 2008 года рецессий, фактически, не было, поэтому в 2020-х годах она, наверное, будет. С другой стороны, тренд на байбэки эту тему немного ослабит.

Поэтому в 2020-х я бы рассчитывал на среднегодовую доходность в районе 6%.

Большой вопрос: что будет с мультипликаторами? В 2010-е они немного выросли, поэтому кое-кто может подумать, что рост коэффициентов продолжится.

Сейчас мультипликаторы выше среднеисторических. При этом надо понимать, что в 2010-е мультипликаторы выросли, потому что они падали в 2000-е (то есть был эффект низкой базы). Коэффициенты были высоки, потому что средневзвешенные прибыли были низки после рецессии, а будущий рост продаж был (вполне корректно) уже запланирован. Если мы предсказываем падение темпов роста прибылей в следующей декаде, наверное и мультипликаторы припадут. В итоге понижающиеся коэффициенты снизят годовую доху процента на два.

Этот исторический анализ уже учитывает 2010-е, и даёт некоторый фрейм на 2020-е: Основная тенденция ожидается в районе 6% годовых, ниже долгосрочного тренда в 9% по всей истории, и уж точно ниже послевоенных 10-11%.

https://static.seekingalpha.com/uploads/2019/12/27/1112099-15774513399534483.png