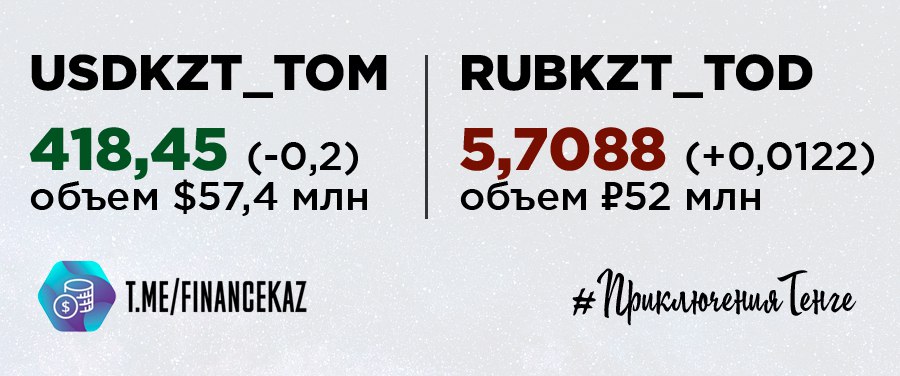

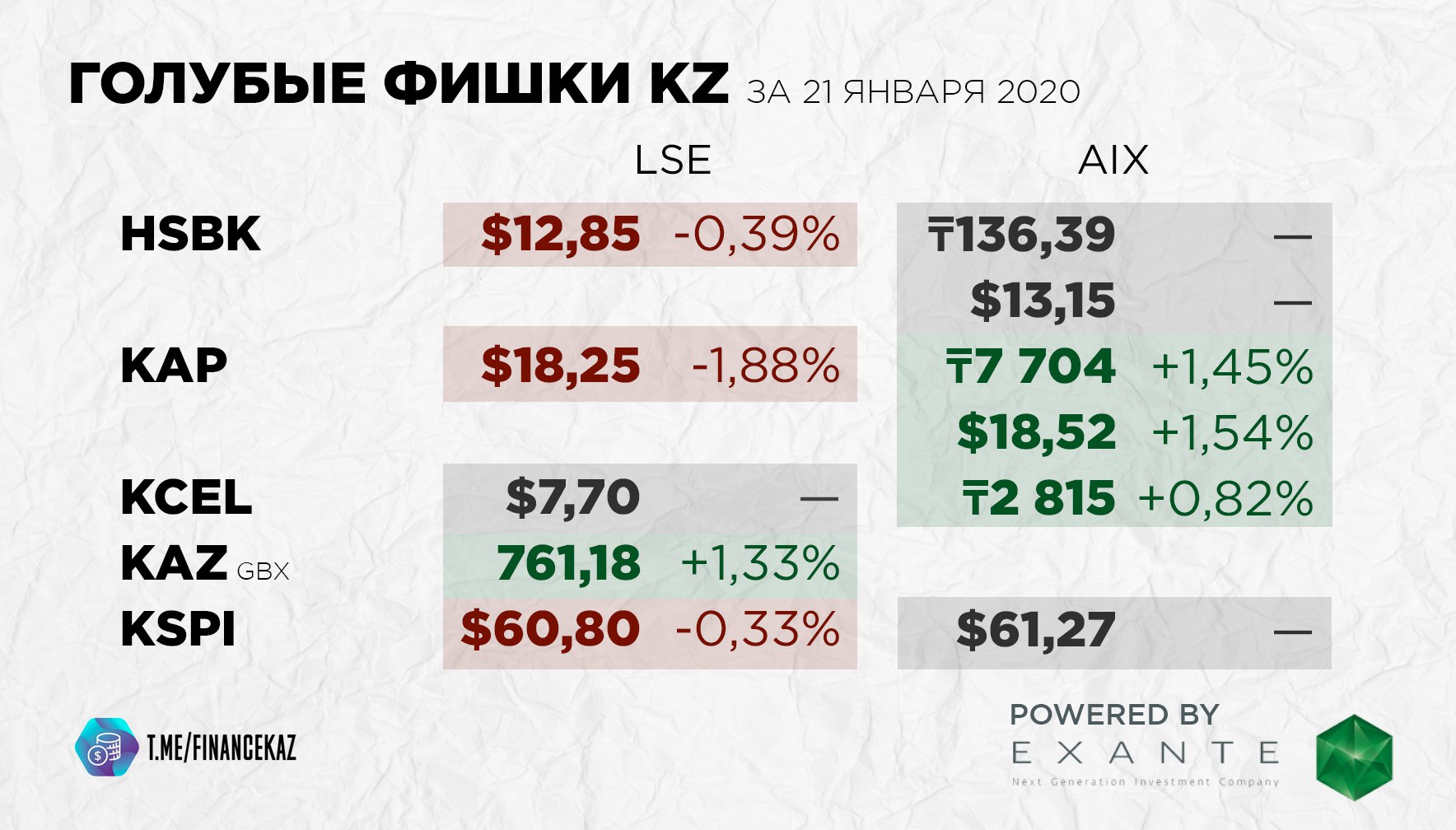

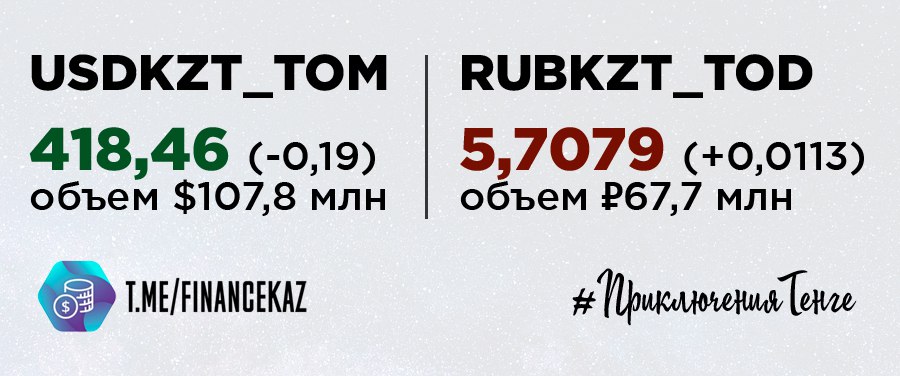

[21 января, четверг] #УтреннийШорт — коротко о главном#УтреннийШорт — коротко о главном

В первый же день президентства Байден подпишет как минимум 15 указов — остановка строительства стены на границе с Мексикой, присоединение к ВОЗ и Парижскому соглашению по климату, требование ношения масок и социальной дистанции.

Криптовалюта Ethereum (или по-другому — эфир) может вырасти более чем в семь раз, до $10 500, цитирует Bloomberg прогноз Fundstrat Global Advisors.

ПРЯМАЯ РЕЧЬ

Джанет Йеллен новый министр финансов США: валютное манипулирование для получения торговых преимуществ неприемлемо (привет Китай), Китай создаёт барьеры и раздаёт нелегальные субсидии своим корпорациям (снова Китай), США должны сотрудничать с союзниками, чтобы сдержать Китай, США не занижают курс доллара, дефицит бюджета не так важен, как восстановление экономики и полной занятости, возможен выпуск 50-летних облигаций.

ИНВЕСТИДЕИ

Morgan Stanley — Gilead (GILD) цель $83,00 (+31,02%).

Barclays — Netflix (NFLX) цель $650 (+29%).

J.P.Morgan — General Motors (GM) цель: $63,00 (+14,96%).

НОВОСТИ ОДНОЙ СТРОКОЙ

✅ Казахстан запретил ввоз азербайджанских томатов.🔹Берт Колин, экономист ING, считает, что «дефицит контейнеров и высокие ставки фрахта могут замедлить рост торговли».🔹Инвестиции России в долг США в ноябре подошли к многолетнему минимуму.🔹Акции Alibaba взлетели на 9% после появления Джека Ма на публике.🔹Саудовская Аравия обошла Россию по поставкам нефти в Китай в 2020 году.🔹Более $5 млрд кредитов было выдано малому бизнесу в США в первую неделю в рамках программы поддержки экономики.🔹Mercedes-Benz представила электрический кроссовер EQA 250 почти за 40 тысяч евро.🔹Индекс S&P500 вышел на новый исторический максимум.🔹Голландская авиакомпания Air France KLM сообщила о прекращении всех своих 270 еженедельных дальнемагистральных рейсов в Нидерланды с пятницы, 22 января после того, как голландское правительство ввело новые правила по борбе с COVID-19.🔹Из-за недостаточного спроса активное внедрение 5G в России может начаться уже после 2024 года, прогнозируют аналитики.🔹Реальная доходность американских облигаций инвестиционного уровня (облигаций с высоким рейтингом) находится в отрицательной зоне.🔹Золотодобывающая компания Nordgold, принадлежащая семье миллиардера Алексея Мордашова, может вернуться на Лондонскую биржу, проведя одно из крупнейших размещений в отрасли за последние годы, узнала WSJ.🔹Уровень денежных средств инвесторов в опросе управляющих фондами BofA упал до 3,9%, самого низкого уровня с марта 2013 года.🔹Потоки в ETF, которые направлены на хеджирование инфляции так или иначе, достигли рекордно высокого уровня.

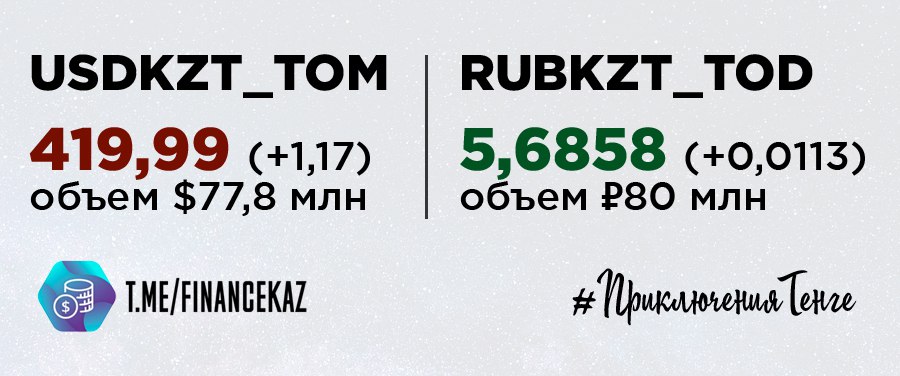

КАРТИНКА ДНЯ

Главные демократические ценности вчера подорожали на 3-5%.